Der High-Growth/Tech-Sektor war jahrelang Outperformer. Der beste Sektor wird historisch gesehen, insbesondere High-Growth, wenn die Zinsen und Inflation steigen zum schlechtesten Sektor für für ein paar Jahre. Siehe Telegram für die Statistiken. Value ist nun dran. Um von diesem Momentum in Value zu profitieren, habe ich das Depot um solche Werte ergänzt

September 2019

Meilenstein, Kauf von Nimbella, was sie auf eine Stufe mit Google, IBM, Tencent hebt.

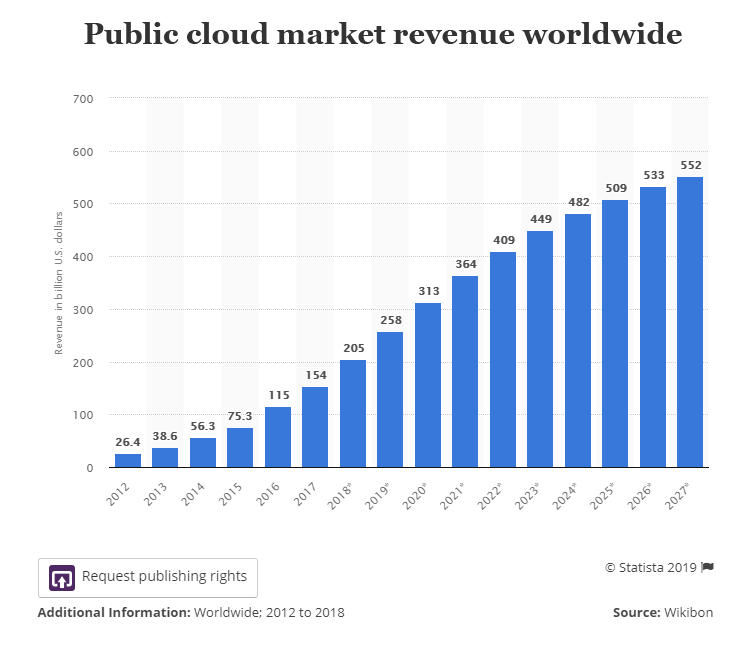

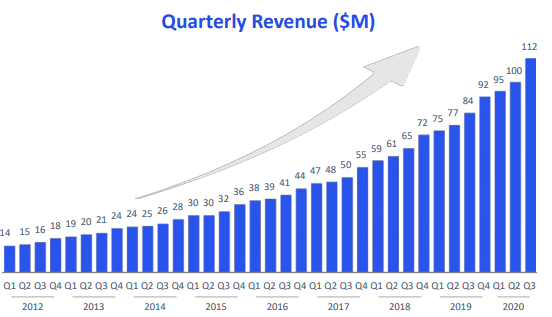

DigitalOcean Holdings, Inc. betreibt eine Cloud-Computing-Plattform, die Infrastruktur- und Plattform-Tools für Entwickler, Start-ups sowie kleine und mittlere Unternehmen in Nordamerika, Europa, Asien und international anbietet. Es bietet Infrastrukturlösungen in den Bereichen Compute, Storage und Networking sowie verwaltete Anwendungs-, Container- und Datenbankangebote für Entwickler. Zu den Nutzern des Unternehmens gehören Software-Ingenieure, Forscher, Datenwissenschaftler, Systemadministratoren, Studenten und Hobbyisten. Die Kunden nutzen die Plattform in verschiedenen Branchen und für eine Reihe von Anwendungsfällen, wie z. B. Web- und mobile Anwendungen, Website-Hosting, E-Commerce, Medien und Spiele, persönliche Webprojekte, Managed Services und andere. Das Unternehmen wurde im Jahr 2012 gegründet und hat seinen Hauptsitz in New York, New York.

Guter Artikel: DigitalOcean: You’ll be glad you bought the stock, says CEO Spruill — The Technology Letter

DOCS ist ein IPO. Daher sollte man sie erstmal niedrig gewichten, da die allermeisten IPO sehr volatil sind in den ersten 6-12 Monaten.

Doximity, Inc. betreibt eine Cloud-basierte digitale Plattform für medizinische Fachkräfte in den Vereinigten Staaten. Die Cloud-basierte Plattform des Unternehmens bietet seinen Mitgliedern Tools, die speziell für Mediziner entwickelt wurden und es ihnen ermöglichen, mit ihren Kollegen zusammenzuarbeiten, die Patientenversorgung zu koordinieren, virtuelle Patientenbesuche durchzuführen, über die neuesten medizinischen Nachrichten und Forschungsergebnisse auf dem Laufenden zu bleiben und ihre Karriere zu verwalten. Das Unternehmen bedient hauptsächlich Pharmaunternehmen und Gesundheitssysteme. Das Unternehmen war früher als 3MD Communications, Inc. bekannt und änderte im Juni 2010 seinen Namen in Doximity, Inc. Doximity, Inc. wurde im Jahr 2010 gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien.

Weitere Informationen findest Du im Telegram-Langfristchannel.

GLBE ist an vorderster Front des globalen grenzüberschreitenden E-Commerce tätig, der sich durch die Technologie, die Verbreitung des Internets und den Aufstieg sozialer Netzwerke, die die Welt verbinden, verändert.

Die Software von GLBE löst Komplexität des grenzüberschreitenden elektronischen Handels. Ein schwieriges Problem in einem riesigen Markt (TAM).

Global-e Smart Cross Border™ | Grow your international ecommerce sales

Die Komplexität

Sprache, Währung und Zahlungsmethoden bis hin zu Versand, Besteuerung, Einfuhrzöllen und Rücksendungen – die Komplexitätskette ist so eng verwoben, dass sie für das Unternehmen, das sie lösen und als schlüsselfertige Lösung präsentieren kann, eine wahre Goldgrube darstellt.

Eine Partnerschaft mit Shopify

SHOP tut sich im grenzüberschreitenden Handel auf Grund der Komplexität schwer. Daher macht eine Partnerschaft mit GLBE großen Sinn.

Diese Partnerschaft sollte in der zweiten Hälfte des Jahres 2022 Früchte tragen, sobald die Entwicklungsarbeiten von GLBE zur Integration in das Backend von Shopify abgeschlossen sind.

MDB und DDOG haben sich mit starken Zahlen bewiesen. Details im Telegram – Lanfristchannel.

CRWD droht Gefahr. Microsoft nimmt ihr möglicherweise Marktanteile weg.

21.01.2021

Crowdstrike Holdings Inc (NASDAQ:CRWD) CEO George Kurtz: COVID-19 hat die digitale Transformation beschleunigt

Crowdstrike-CEO George Kurtz äußerte sich zu den transformativen Auswirkungen, die die COVID-19-Pandemie auf die Umstellung auf Cloud Computing hatte.

„Was wir jetzt sehen, ist die Fortsetzung der digitalen Transformation im gesamten Kundenstamm. Und wie ich gerne sage, war das Anzünden, was die Leute tun wollten, die Transformation und der Wechsel in die Cloud, und wirklich war COVID das Streichholz, das alles entzündete.“

Kurtz fügte hinzu: „Wir sehen nachhaltige Trends. Das ist keine einmalige Erscheinung. Und wenn wir uns anschauen, warum wir so erfolgreich sind, dann haben wir die richtige Plattform. Wir lösen wirklich große Probleme im Sicherheits- und IT-Bereich, und wir liefern den Kunden einen großen Mehrwert. (Das) ist etwas, das wir in den vergangenen Quartalen gesehen haben, und es setzt sich fort, während wir in das Jahr 2021 schauen.“

Update 04.04.2021: https://didis-charts.com/2021/04/04/update-crowdstrike-crwd/

CrowdStrike $CRWD – Mein Security Favorit | didis-charts.com (didis-charts.com)

FSLY HERABGESTUFT

- Schwäche gezeigt bei „Outtage“….keine Moat

- Außerdem langfristigte Bedrohung durch 5G, welche von Telekommunikationsanbieter beherrscht wird.

Fastly, hat nichts anderes im Sinn als das Internet schneller zu machen und spielt ganz vorne als Innovator bei der Edge Cloud mit. Man könnte auch sagen, FSLY „baut das neue Internet“.

Ich stufe herauf zu einer 10X Fokusaktie, da sie kontinuierlich das Wachstum beschleunigt und für eine Techaktie günstig bewertet ist: P/S: 15,25, Stand April 2021

Ich habe mich beruflich schon mal mit dem Unternehmen beschäftigt. Deren Produkte sind sehr gut. Aber die Zahlen waren letztes Jahr nicht so berauschend. Die letzten Earnings waren aber absolut überzeugend.

Ich habe mich beruflich schon mal mit dem Unternehmen beschäftigt. Deren Produkte sind sehr gut. Aber die Zahlen waren letztes Jahr nicht so berauschend. Die letzten Earnings waren aber absolut überzeugend.

Das Unternehmen hat COVID-19 überstanden, den Cashflow ins Positive gedreht, seine Nettoexpansionsrate (DBNER, Erklärung siehe unten) erhöht und unterhält ein außerordentlich hohes Wachstum bei großen Unternehmen. Das Management ist überzeugend. PD hat es geschafft in den letzten Quartalen das Wachstum zu beschleunigen. Das ist einer der wichtigsten Punkte, auf die ich achte.

PD hat gute Voraussetzungen für einen Burggraben, den Cashflow im Griff (der aus dem operativen Geschäft stammt und nicht aus ständigen Kapitalerhöhung durch Offerings!) Die Bilanz ist sauber und die Produkte beeindruckend. PD integriert z.B. auch den Security-Marktführer CrowdStrike oder auch Datadog, uvm.

Zahlen:

Umsatz: $59 Mio. (plus 29 % im Jahresvergleich) gegenüber Analystenschätzungen von $57,48 Mio.

Dies ist ein kleiner Beat.

EPS: -$0,07 gegenüber Analystenschätzungen von -$0,11

Dies ist ein kleiner Beat.

99 % des Gesamtumsatzes sind Abonnements (wiederkehrende Einnahmen).

Kunden mit einem wiederkehrenden Jahresumsatz von über 500.000$, plus 34 % im Vergleich zum Vorjahr.

Kunden mit einem wiederkehrenden Jahresumsatz von mehr als 1.000.000 US-Dollar, ein Plus von 44 % im Vergleich zum Vorjahr.

Die Gesamtzahl der Benutzer (MAU) stieg im Jahresvergleich um mehr als 40 %.

Eine weitere gute Kennzahl war der gestiegene Cashflow: Der Netto-Cashflow aus dem operativen Geschäft betrug 3,4 Mio. $ oder 5,7 % des Umsatzes, verglichen mit einem Netto-Cashflow aus dem operativen Geschäft von 1,8 Mio. $ oder 3,9 % des Umsatzes im vierten Quartal des Geschäftsjahres 2020.

Dollar-based net expansion rate (DBNER – diese misst, wie sehr eine Kohorte von Kunden ihre Ausgaben im Vergleich zum Vorjahr erhöht).

Die DBNER von $PG ist ein sehr gutes Zeichen, dass die Geschäfte immer besser laufen: DBNER erhöht sich von 119% auf 121%. Ein Drittel der Unternehmenskunden von PagerDuty hat in den letzten acht Quartalen routinemäßig jedes Quartal mit ihnen erweitert.

Internationale Expansion

Das Unternehmen sieht eine ernsthafte internationale Expansionsmöglichkeit und kündigte an, Datenresidenz oder Datenhosting für europäische Kunden in der EU über AWS anzubieten.

Unerwartete Einsatzgebiete

Neue Anwendungsfälle entstehen schneller, als das Unternehmen sie selbst identifizieren kann, wie der CFO feststellte: „Schon zum Zeitpunkt des Börsengangs haben wir Quellen der Dynamik identifiziert, und eine davon waren neue Anwendungsfälle. Unsere Kunden haben uns bereits gezeigt, dass sie uns auch außerhalb der Entwicklungs- und IT-Anwendungsfälle nutzen. Tatsächlich sehen wir oft, dass Leute uns in anderen Anwendungsfällen nutzen, die wir uns nicht einmal vorstellen konnten.“

Wenn Du den Service von PagerDuty besser verstehen möchtest, kann ich dieses Video ans Herz legen.

Quelle: Slides-for-Q4-2021-Earnings-DRAFT-03.17.21_FINAL.pdf (q4cdn.com)

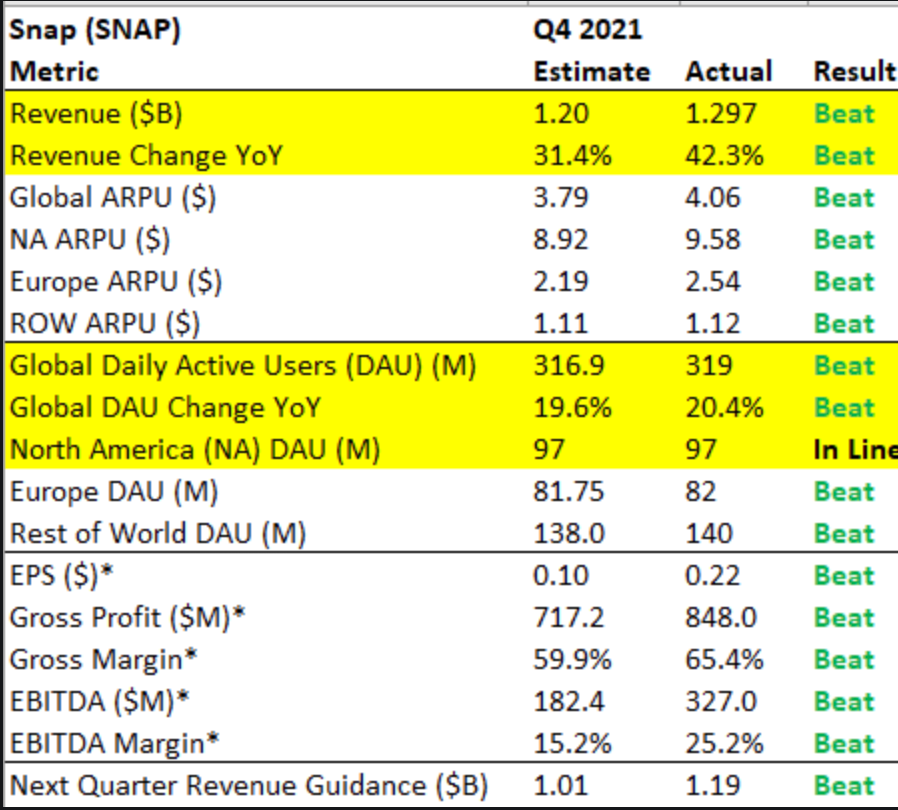

SNAP hat mit den Beats bei den Earnings bewiesen, dass das Geschäftsmodell hervorragend funktioniert und bestätigt, dass der letzte Miss nur vorübergehend war.

Vorsicht! MGNI könnte das gleiche Problem wie Facebook bekommen wegen der neuen Datenschutzvorkehrung von Apple.

Gleicher Sektor wie ROKU. Profitiert vom Cord-Cutting Megatrend, wie ROKU. Eine Menge Werbegelder sind noch vom linearen TV auf die modernen TV-Anbieter, wie ROKU und MGNI zu verteilen, siehe Report von ROKU.

Der CEO Barrett glaubt, dass Magnite positioniert ist, um von diesen starken, dauerhaften Trends zu profitieren, die durch die COVID-Pandemie beschleunigt wurden: „Wir glauben, dass die Ereignisse des vergangenen Jahres die Akzeptanz von programmatischem CTV im Anzeigenquartal deutlich beschleunigt haben.“

Magnite hat ähnliche Wachstumstrends durch Q4 beobachtet, wie Barrett in der Q3-Telefonkonferenz des Unternehmens bemerkte: „Insgesamt zeigen die Umsatzwachstumstrends auch nach fünf Wochen im vierten Quartal Stärke und wir erwarten, dass sie sich fortsetzen werden.

Magnite meldete am 9.11.20 die Ergebnisse für das dritte Quartal und übertraf die Schätzungen sowohl auf der oberen als auch auf der unteren Linie. Das Unternehmen meldete einen Umsatz von 61 Mio. $ (+62% YoY bzw. +12% YoY proforma), was eine Überschreitung der Konsensschätzung um 14% und eine Beschleunigung der Wachstumsrate von 12% im letzten Quartal bedeutet. Magnite erzielte auch einen überraschenden Gewinn im Quartal und meldete ein Non-GAAP-EPS von 0,06 US-Dollar gegenüber der Konsensschätzung von – 0,04 US-Dollar.

Vorsicht! Das Geschäftsmodell verleitet junge Menschen, sich zu verschulden. Daher werde ich aus moralischen Gründen nicht investieren.

Ich nehme Affirm unter Vorbehalt (gekennzeichnet durch das Pluszeichen) als 10X auf. Ich investiere hier in das herausragende Team und einem säkularen Trend mit gigantischem TAM.

Affirmity, $AFRM+

Gegründet von einem hochkarätigen Unternehmerteam aus dem Silicon Valley: dem derzeitigen CEO Max Levchin (einer der drei ursprünglichen Gründer von $PYPL mit Peter Thiel und Elon Musk, $YELP, und erfolgreicher Angel-Investor), Nathan Gettings (früher $PYPL, ehemaliger CTO von $PLTR, entwickelte intern die Risikomodelle für $AFRM), Alex Rampell (GP bei Andreessen Horowitz, Gründer von TrialPay, in den 2000er Jahren galt er weithin als der klügste Mann in SV im Bereich E-Comm), und Jeff Kaditz (der Hauptverantwortliche für die Programmierung von $AFRM in den Anfangstagen). Mission: „Ehrliche Finanzprodukte anbieten…“ Ziel ist es, ein Unternehmen nicht auf dem Rücken der Kunden aufzubauen (z. B. Bankgebühren und das Blockbuster-Modell) Geschäft: „Buy Now, Pay Plater“ bietet Online- und In-Store-Finanzierungsoptionen an der Verkaufsstelle. BNPL-Unternehmen bezahlen den Händler im Namen des Kunden, übernehmen das Inkassorisiko für den Kunden und berechnen dem Händler eine Gebühr. Diese Gebühr ergibt sich aus dem insgesamt höheren Bestellvolumen (und der geringeren Anzahl von Kaufabbrüchen) durch das Angebot einer BNPL-Lösung. BNPL: Einen guten Überblick über BNPL McKinsey, TechCrunch, Kunden: $WMT, $SHOP, $AAPL, $AMZN, $PTON, $EXPE Wettbewerb: BNPL ist ein sehr überfüllter Raum mit einem zunehmendem Momentum in M&A (Merger & Aquisitions).

Die beiden größten Akteure neben $AFRM

Klarna: ein schwedisches Unternehmen in Privatbesitz, das zuletzt mit $45,6 Mrd. bewertet wurde und im Juni eine von SoftBank angeführte Finanzierungsrunde über $640 Mio. abgeschlossen hat

AfterPay [$APT (ASX) / $AFTPF (US OTC)]: $SQ kündigte am 1.8. die Übernahme des Unternehmens in Höhe von 29 Mrd. $ in Form eines Aktiengeschäfts an.

$PYPL kündigte am 8.9.21 die Übernahme von Paidy (japanische BNPL) für 2,7 Mrd. $ an.

Bemerkenswert: $SHOP hat eine Partnerschaft mit $AFRM und besaß beim Börsengang von $AFRM Optionsscheine zum Kauf von bis zu 20,2 Mio. Aktien von $AFRM zu je $0,01. Diese Aktien wurden beim Börsengang mit rund 2 Mrd. $ bewertet.

Wie verdient AFRM Geld?

Das Einnahmemodell von Affirm ist sowohl auf den Händler als auch auf den Verbraucher ausgerichtet. Affirm ist erfolgreich, wenn diese beiden Parteien erfolgreich sind – eine symbiotische Beziehung, die sich von dem herkömmlichen Modell unterscheidet, das von hohen Zinssätzen und versteckten Gebühren profitiert, die den Verbraucher bestrafen.

Das Unternehmen verdient Geld von den Händlern, indem es eine Gebühr für die Unterstützung bei der Umwandlung eines Verkaufs und die Erleichterung der Zahlung erhebt. Die Gebühren variieren je nach Händlervertrag, aber die Gebühr ist im Allgemeinen höher, wenn eine zinsfreie 0% APR-Finanzierung verwendet wird. Affirm behauptet, dass das Unternehmen aufgrund seiner überlegenen Risikomodelle, die über herkömmliche Kreditscores hinausgehen und auch Details auf Produktebene berücksichtigen, 20 % mehr Kunden genehmigt als seine Wettbewerber. Die höheren Bewilligungsquoten kommen den Händlern zugute, indem sie die Umsatzgenerierung beschleunigen. Wir können auch sehen, dass die Risikomodelle von Affirm gut funktionieren, da sich die Kreditkennzahlen des Unternehmens in den letzten Quartalen verbessert haben.

Affirm ist auch der Nachfragetreiber für Händler, da die firmeneigenen Daten des Unternehmens dazu beitragen können, Leads für Händler auf seiner Plattform zu generieren. Darüber hinaus führen die BNPL-Produkte von Affirm zu höheren durchschnittlichen Bestellvolumina (AOV) durch die Finanzierung von Großartikeln, was den Händlern zugute kommt. Ein höherer AOV führt auch zu höheren Gebühren für Affirm, was dem Unternehmen zugute kommt.

Affirm verdient auch Geld an den Verbrauchern, indem es einfache Zinsen für die von ihm vermittelten Kredite verlangt. Das Unternehmen erwirbt Kredite von seinen Bankpartnern, die die Kredite für das Unternehmen ausgeben. Diese Bankpartnerschaften ermöglichen es Affirm, sich auf die Technologie zu konzentrieren, während die Banken sich auf die verschiedenen Bundes-, Landes- und anderen Gesetze konzentrieren, die eingehalten werden müssen. Nach dem Kauf der Darlehen von seinen Bankpartnern, die es bei der Kreditvergabe unterstützt, kassiert Affirm die Zinsen und Bearbeitungsgebühren für diese Darlehen und verdient daran. Da den Verbrauchern niemals Stundungs- oder Zinseszinsen, Verzugszinsen oder andere Gebühren in Rechnung gestellt werden, besteht für das Unternehmen kein Anreiz, von der Notlage der Verbraucher zu profitieren.

Affirm wird die erworbenen Kredite auch an verschiedene Kreditkäufer und Verbriefungsinvestoren verkaufen. Wie oben dargestellt, beliefen sich die Gewinne aus dem Verkauf von Krediten im letzten Quartal auf 16 % des Gesamtumsatzes und lagen damit deutlich über dem Durchschnitt des Unternehmens von ~8 % des Umsatzes. Der Anstieg der Gewinne aus Kreditverkäufen ist auf eine Zunahme der Verbriefungstransaktionen zurückzuführen. Eine Schlüsselkomponente des Erfolgs von Affirm ist sein effizienter Kapitaleinsatz, da das Unternehmen nicht von einer einzigen Kapitalquelle abhängig ist. Durch den Verkauf von Krediten über Verbriefungstransaktionen kann das Unternehmen das Kapital in weitere Kredite umwandeln und so mehr Gebühren und Einnahmen generieren.

Beschleunigtes Wachstum

Bewertung

Affirm wird derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von 29 gehandelt und liegt damit unter seinem direktesten Konkurrenten, Afterpay, das mit einem KGV von 40 gehandelt wird. Afterpay steigerte seinen Umsatz im GJ 2021 um 98 % gegenüber dem Vorjahr und damit schneller als Affirm mit einer Wachstumsrate von 71 % gegenüber dem Vorjahr, was die höhere Bewertung erklären könnte. Es ist jedoch bemerkenswert, dass sich die Kreditqualität von Afterpay im Laufe des Jahres verschlechtert hat, da der Aufwand für die Wertminderung von Krediten im GJ2021 um 106% gestiegen ist, während die Rückstellungen von Affirm im GJ2021 um 36% gesunken sind.

Affirm hat ehrgeizige Pläne, die Verbraucherkreditbranche umzukrempeln, und die Chancen sind enorm. Das Unternehmen verfügt über ein starkes Managementteam, das zu wichtigen Partnerschaften mit Shopify und Amazon geführt hat. Das Wachstum hat sich in letzter Zeit beschleunigt und auch die Kreditkennzahlen haben sich verbessert. Das Unternehmen wird mit einem Bewertungsaufschlag gehandelt, der angesichts des starken Managementteams, des Wachstums und der soliden Kreditkennzahlen gerechtfertigt ist.

Material für dein #DD

1/ Why is “Buy Now, Pay Later” (BNPL) an early threat to trillions of dollars of market cap – Visa (almost $500B), MasterCard ($350B), card issuing banks, acquiring banks/services (Fiserv, FIS, Global Payments, etc)?

— Alex Rampell (@arampell) September 8, 2021

Auf Medium.com ansehen

Ich empfehle dringend folgenden Artikel:

https://a16z.com/2020/01/21/every-company-will-be-a-fintech-company/

Ein Juwel in der Sparte Technology. Dominiert das gigantische Streaminggeschäft in den USA. Weltweite Expansion begonnen. Profiteur des säkularen Trends des „Cord Cutting“ und profitiert dadurch von der dauerhaften Rotation von Werbegelder in digital AD. Moat: Umgeht meisterhaft die Fallstricke der Kosten für die Erstellung von Inhalten und des Content-Wettbewerbs. Hat sich als Plattform für Inhalteanbieter etabliert und dadurch extrem Attraktiv als Werbeplattform. Bsp. WalMart!. Amazon hat den ROKU Channel, z.B. ins eigene Angebot aufgenommen!!!

Expansion läuft auch gut. Z.B. aktuell nach Deutschland

Ich möchte anmerken, dass der letzte Platz in der 10X-Liste eine ganz spezielle Position ist – eine Position, die ich für weit unterschätzte Stories halte, die sich vielleicht gut entwickeln oder auch nicht.

Update 20.11.21

- Kundenwachstum: 8%

- E-Commerce Handel: +28%

- E-Pay: +34%

- Ad-Tech (Werbeeinahmen): +23%

- 50Mio App Downloads vs. nächster Mitbewerber 1Mio

- 560Mio Cash, KEINE SCHULDEN

- Verbrennen 50 Mio. USD pro Quartal mit neuem Fokus auf Wachstum, viel Raum zum Wachsen

- Während der COVID wuchs das Unternehmen absichtlich nicht, da es zu diesem Zeitpunkt noch Geld pro Auftrag verlor.

- * Plattformeinnahmen außerhalb des Marktplatzes wachsen schließlich mehr als linear, so dass man sie als „Land and Expand“ betrachten kann, wie ein Unternehmenssoftware-Unternehmen.

Ich sehe die Vorzüge von Jumia aber erkenne und würdige auch die Nachteile.

- COVID war kein Rückenwind für Afrika.

- Das Umsatzwachstum -15,3 %

- Der First-Party-Umsatz sank im vierten Quartal 2020 um 41%. Ist aber beabsichtigt.

- Das Unternehmen reduzierte den GMV aus Elektronik von 56% auf 43%, was den GMV scheinbar schrumpfen ließ.

Aber…- Jumia merkte an:Dies steht im Einklang mit unserer Strategie, weniger Verkäufe auf First-Party-Basis zu tätigen, da wir uns darauf konzentrieren, ein „Asset Light“-Marktplatzmodell zu betreiben, bei dem Drittanbieter den Verbrauchern eine wachsende Auswahl an Produkten und Dienstleistungen anbieten.

- Digital Services GMV wuchs um 41% yoy.

- GMV für Essenslieferungen wuchs um 32% yoy.

- CFDR (Stornierungen, fehlgeschlagene Lieferungen oder Retouren) sank deutlich.

- Marketplace Advertising stieg um 30% in Q4 und 27% yoy.Das ist bemerkenswert, fett, wow-Effekt…Wir sehen doch bei den 10X, wie Roku (ROKU) und Pinterest (PINS) und der Fokusaktie The Trade Desk (TTD) welche Sparte der Unternehmen am meisten erwirtschaftet: WERBUNG!Und Werbung bei Jumia ist eine Überraschung 👀. Die Marketing- und Werbeeinnahmen stiegen um 30 % aufgrund der starken Nutzung der Jumia-Werbelösungen durch die Werbetreibenden, insbesondere während des Black Friday-Events, bei dem wir Kampagnen im Auftrag von über 150 verschiedenen Werbetreibenden durchgeführt haben, darunter hochkarätige Partner wie Reckitt Benckiser, L’Oreal, Huawei, P&G, Intel, Exxon Mobil und viele mehr. 👀

- TPV für JumiaPay stieg in Q4 2020 um 30% ggü. dem Vorjahr, während die Penetration um 65% stieg.

- In der Jumia-Logistik erreichten 55 % der Pakete die Verbraucher in weniger als 24 Stunden, verglichen mit 44 % im Jahr 2019 für den Monat Black Friday.

- Während des Pilotversuchs im Jahr 2020 versandte Jumia logistics fast eine halbe Million Pakete im Auftrag von mehr als 270 Kunden.

- Der Fulfillment-Aufwand pro Bestellung sank um 16 %. Kostensenkungen sind enorm wichtig!

- Die Vertriebs- und Verwaltungskosten pro Bestellung sanken um 33 %. Kostensenkung!

- Die technischen und allgemeinen Verwaltungskosten pro Auftrag sanken um 28 %. Kostensenkung!

- Die jährlichen S&A pro jährlich aktivem Kunden sanken um 48 %. Kostensenkung!

- Insgesamt sank der bereinigte EBITDA-Verlust pro Auftrag um 46 %.

- Der Bruttogewinn pro Auftrag stieg um 15%.

Cash. Das Unternehmen verfügt über 300 Millionen Euro an Barmitteln mit einem vierteljährlichen Burn von 27 Millionen Euro.

Fazit

Dieses Unternehmen wird als Investition sehr viel Weitblick erfordern, da die kurzfristigen Schwankungen abrupt und die Nachrichten rund um das Unternehmen ebenso unruhig sein könnten.Jumia ist nichts für schwache Nerven!

Weiterführende Informationen:

Podcasts: https://www.afrobility.com/

Q4 2020 Präsentation

Press Release Q4 2020 Results

fuboTV (FUBO) ist ein Streaming-Fernsehdienst, der sich hauptsächlich auf Kanäle konzentriert, die Live-Sport verbreiten, darunter FOX, NBC, beIN SPORTS, Univision, NBA TV, A&E & mehr. FUBO startete 2015 mit dem Fokus auf Live-Fußball-Streaming, hat sich aber inzwischen zu einer fantastischen Kabel-TV-Alternative entwickelt. Das Unternehmen sieht sich selbst immer noch als Sportanbieter, aber seine erweiterte Kanalauswahl zielt nun auf alle Kabelkunden ab und bietet eine Vielzahl von großen Kabelkanälen, die über Smart-TVs, Mobilgeräte und Tablets sowie das Internet gestreamt werden können. Der Dienst bietet eine Reihe von Kanälen, die von Ihrem Standort abhängen:

Der durchschnittliche Umsatz pro Nutzer (ARPU) stieg im Vergleich zum Vorjahr um 14 % auf 67,70 US-Dollar, während die Gesamtzahl der von fuboTV-Nutzern gestreamten Inhalte (kostenpflichtige und kostenlose Testversion) im Quartal um 83 % auf 133,3 Mio. Stunden stieg. Monatlich aktive Nutzer (MAUs) sahen im Quartal durchschnittlich 121 Stunden pro Monat, ein Anstieg von 20% im Vergleich zum Vorjahr.

Das Unternehmen hob außerdem die Prognosen für das vierte Quartal und das Gesamtjahr deutlich an. Das Management erwartet nun für das vierte Quartal einen Umsatz von 80-85 Mio. $, was einer Steigerung von 51% bis 60% im Vergleich zum Vorjahr entspricht. Außerdem wird erwartet, dass Q4 mit 500.000-510.000 bezahlten Abonnenten abgeschlossen wird, was einem Anstieg von 58% bis 62% im Vergleich zum Vorjahr entspricht. Infolgedessen wird für das Geschäftsjahr 2020 ein Umsatzanstieg von 65% auf 246 Mio. $ erwartet. Besonders beeindruckend ist, dass das Management eine Beschleunigung des Umsatzwachstums im GJ 2021 auf 70% im Vergleich zum Vorjahr erwartet, wobei der Gesamtumsatz 415-435 Mio. $ erreichen soll.

In seinem Aktionärsbrief für das dritte Quartal hob das Management von fuboTV die Wachstumschancen hervor, die das Unternehmen in drei wichtigen Mikrotrends sieht: „Wir glauben, dass fuboTV genau an der Schnittstelle von drei Megatrends der Branche sitzt: dem langfristigen Rückgang der traditionellen TV-Zuschauerschaft, der Verlagerung von TV-Werbegeldern zu vernetzten Fernsehern und Online-Sportwetten. Unser starkes Abonnentenwachstum zeigt, dass sich die Verbraucher schneller als je zuvor abnabeln, und unser erhöhtes Zuschauer-Engagement hat das Wachstum der Werbeumsätze von fuboTV angetrieben.“

Mehr Infos findest Du weiter unten auf dieser Seite. NVDA würde ich zur Zeit nicht mehr kaufen, da schon zu weit gelaufen

Fokusaktien – Erweiterter Kreis

Diese Aktien sind grundsätzlich für Positiontrades geeignet (Haltedauer: ein paar Monate bis 2 Jahre). Je tiefer man eine Aktie recherchiert hat, desto länger kann man sie halten. Die 10X-Fokusaktien sind tief recherchiert und werden von mir hautnah verfolgt. Die folgenden Aktien verfolge ich nicht so intensiv.

Höchste Priorität haben die 10X-Fokusaktien siehe oben (Haltedauer 5-10 Jahre)

Genom-Revolution

- CRSP: Homepage, Sales Q/Q -99.50%, Employees 410

- TWST: Homepage, Earnings Report First Quarter 2021: Sales Q/Q +64.00%, EPS Q/Q +57.60%, Employees 525, Auszeichnung innovativstes Unternehmen

- BNGO: Annual Report: EPS Q/Q +86.20%

- PACP: Webseite, EPS Q/Q 25.40%

Pacific Biosciences hat es sich zur Aufgabe gemacht, die Art und Weise, wie die Menschheit Daten aus lebenden Systemen erfasst, verarbeitet und interpretiert, durch das Design, die Entwicklung und die Kommerzialisierung von innovativen Werkzeugen für die biologische Forschung zu verändern.Wir haben einen neuartigen Ansatz zur Untersuchung der Synthese und Regulation von DNA, RNA und Protein entwickelt. Durch die Kombination der jüngsten Fortschritte in der Nanofabrikation, Biochemie, Molekularbiologie, Oberflächenchemie und Optik hat Pacific Biosciences eine leistungsstarke Technologieplattform geschaffen, die Einzelmolekül-Echtzeit (SMRT™)-Technologie. Die SMRT-Technologie ermöglicht die Echtzeitanalyse von Biomolekülen mit Einzelmolekülauflösung, die das Potenzial hat, das Verständnis biologischer Systeme zu verändern, indem sie ein Fenster in diese Systeme öffnet, das bisher für wissenschaftliche Untersuchungen nicht zugänglich war.Pacific Biosciences upgraded to overweight at Piper Sandler • 8:59 AM

-

• Piper Sandler analyst Steven Mah has upgraded gene-sequencing biotech Pacific Biosciences of California (NASDAQ:PACB) to overweight from neutral.

• His new price target is $52, up from $20.

• Mah bases his upgrade on the recent $900M cash infusion from Softbank and improved long-term outlook.

• Pacific Biosciences is collaborating with InVitae (NYSE:NVTA) on a sequencing platform that can deliver a below-$1K whole genome.

• Mah writes that management has suggested that instrument is about 2-3 years away vs. his prior expectation of around 5 years

Die Invitae Corporation (NVTA) und Pacific Biosciences of California (PACB) kündigten eine Forschungskooperation an, die sich auf die Untersuchung klinisch relevanter molekularer Zielmoleküle zur Verwendung bei der Entwicklung fortschrittlicher diagnostischer Tests für Epilepsie konzentriert. Zur Unterstützung dieser Zusammenarbeit erweitert Invitae seine PacBio-Sequenzierungskapazität, um der wachsenden Nachfrage nach klinischen Anwendungen gerecht zu werden, die auf hochpräzise genomische Informationen angewiesen sind. Mehr als die Hälfte aller Epilepsien lassen sich auf eine genetische Ursache zurückführen. Wenn bei einem Kind Anfälle auftreten, können Gentests helfen, mehr als 100 zugrunde liegende, oft seltene Erkrankungen zu identifizieren. Frühe Gentests sind möglicherweise das kostengünstigste, direkteste und genaueste Diagnoseinstrument für Kinder und verkürzen langwierige diagnostische Odysseen. Verzögerungen bei der Diagnose können für Kinder verheerend sein, da einige genetisch bedingte Epilepsien neurodegenerativ sind und frühe Symptome subtil und leicht fehldiagnostizierbar sein können. Das „Hinter dem Anfall“-Programm von Invitae ist ein prominentes gemeinschaftliches Programm, das entwickelt wurde, um in vielen Regionen der Welt eine schnellere Diagnose für kleine Kinder mit Epilepsie zu ermöglichen. Die erste Phase der Forschungszusammenarbeit zwischen Invitae und PacBio konzentriert sich auf eine Sequenzierungsstudie des gesamten Genoms einer großen pädiatrischen Epilepsie-Patientenkohorte, die aus dem „Behind the Seizure“-Programm stammt. Die Sequenzierung wird unter Verwendung von PacBios hochpräziser SMRT-Sequenziertechnologie mit langen Leseweiten, bekannt als HiFi-Sequenzierung, durchgeführt, um umfassende Variantenprofile zu erstellen, die zur Untersuchung der genetischen Ätiologie der Epilepsie verwendet werden. Diese Forschung soll die Entwicklung von Assays durch Invitae beschleunigen, um Patienten zu helfen, die mit herkömmlichen Kurzzeit-Sequenziertechnologien keine Diagnose erhalten konnten, und um verbesserte Behandlungsoptionen auf der Grundlage spezifischer genetischer Ziele zu ermöglichen.

-

NVTA (10X-Fokusaktie): Sales past 5Y +166.80%

-

EDIT

-

NVCR

Chipindustrie

Ohne die Semiconductor Industrie keine Cloud, keine 5G Handys, kein AI, kein IOT. So einfach ist das. Daher habe ich mein Langfristdepot um die vielversprechendsten Semi-Aktien erweitert. Im Gegensatz zu den 10X-Fokusaktien, wende ich aber eine Positiontradestrategie an, die an die zyklische Natur der Semis angepasst ist, an. Haltedauer ist grob gesehen ca. 2 Jahre, kann aber durchaus länger anhalten, wenn man AI und 5G als Supercycle betrachtet, wie es manche Fachleute tun.

Fokusaktien und +Aktien (neue Aktienklasse)

Aktien mit einem + Zeichen stehen für Aktien (meistens für IPOs), die ich zwar fundamental recherchiert habe. Nur ni Speichern cht so tief wie die 10X vor allem, weil sie in der Regel noch in den Kinderschuhen (IPO) stecken. Die Plus-Aktien sind scheinen auf Sicht von wenigen Wochen bis einigen Monaten aussichtsreich zu sein, je nach Markt und Momentum. Sie eignen sich zur Beimischung im Langfristdepot mit kleiner Position. Sind aber eher zum aggressiven Trading geeignet. Man könnte eine erste Position im gleichen Stil, wie mit den 10X anfangen aufzubauen. Meine Einstiege in die Plus-Aktien werde ich timen und auch aktiver traden als die 10X. Achtet auf die entsprechenden Channel. Die +Aktien kannst du als die jungen Fohlen im Rennstall betrachten.

Ich gebe übrigens grundsätzlich die US-Kürzel (Tickersymbole) an, da ich ausschließlich an den US-Börsen gehandelte Aktien trade.

- Affirmity $AFRM+

Gegründet von einem hochkarätigen Unternehmerteam aus dem Silicon Valley: dem derzeitigen CEO Max Levchin (einer der drei ursprünglichen Gründer von $PYPL mit Peter Thiel und Elon Musk, $YELP, und erfolgreicher Angel-Investor), Nathan Gettings (früher $PYPL, ehemaliger CTO von $PLTR, entwickelte intern die Risikomodelle für $AFRM), Alex Rampell (GP bei Andreessen Horowitz, Gründer von TrialPay, in den 2000er Jahren galt er weithin als der klügste Mann in SV im Bereich E-Comm), und Jeff Kaditz (der Hauptverantwortliche für die Programmierung von $AFRM in den Anfangstagen).

Mission: „Ehrliche Finanzprodukte anbieten…“

Ziel ist es, ein Unternehmen nicht auf dem Rücken der Kunden aufzubauen (z. B. Bankgebühren und das Blockbuster-Modell) Geschäft: „Buy Now, Pay Plater“ bietet Online- und In-Store-Finanzierungsoptionen an der Verkaufsstelle. BNPL-Unternehmen bezahlen den Händler im Namen des Kunden, übernehmen das Inkassorisiko für den Kunden und berechnen dem Händler eine Gebühr. Diese Gebühr ergibt sich aus dem insgesamt höheren Bestellvolumen (und der geringeren Anzahl von Kaufabbrüchen) durch das Angebot einer BNPL-Lösung.BNPL: Einen guten Überblick über BNPL McKinsey, TechCrunch,Kunden: $WMT, $SHOP, $AAPL, $AMZN, $PTON, $EXPEWettbewerb: BNPL ist ein sehr überfüllter Raum mit einem zunehmendem Momentum in M&A (Merger & Aquisitions). - Doximity: $DOCS +

Das Unternehmen wird als das Facebook der Health Care Industrie bezeichnet. Es hat sich einen Namen bei der Digitalisierung der Welt der Medizin gemacht. Vergessen Sie Meme-Aktien und Kryptowährung_ Dieser Börsengang im Gesundheitswesen könnte Sie reicher machen - CFLT +

- KNBE +, indirekter Peer von CRWD. beschäftigt sich mit der Entwicklung von Schulungen zum Sicherheitsbewusstsein und einer Plattform für simuliertes Phishing. Seine Plattform für Sicherheitsbewusstsein ermöglicht es Organisationen, die ständige Bedrohung der Cybersicherheit durch Social-Engineering-Angriffe zu bewerten, zu überwachen und zu minimieren. Zu den Produkten des Unternehmens gehören Kevin Mitnick Security Awareness Training, ein Produkt zur Schulung des Sicherheitsbewusstseins; KnowBe4 Enterprise Awareness Training, eine integrierte Plattform, die zufällige Angriffe simuliert.

- AcuityAds: ATY + – Meilenstein: Aufnahme in den Nasdaq und Russel 2000, Bodenbildung und Breakout abwarten

- $DOCN – Doximity, 10X und +Aktie

- $FUBO FuboTV +, Bodenbildung und Breakout abwarten

- HIMS +, Bodenbildung und Breakout abwarten. Braucht Earnings Beats

- XPEV +, EV

- AMRS – Amyris – WARNUNG VOR DILUTION! – MANAGEMENT VERWÄSSERT AKTIEN REGELMÄßIG!

- ONDAS – $ONDS +, siehe Telegram-Langristchannel. In die Suche ONDS eingeben.

Edge-Technologie für industrielle Drohen, Eisenbahnverkehr, usw. Kurz: Enabling mission critical IoT .

Interview mit dem CEO. Hochspekulativ! Das Unternehmen ist als Wagniskapitalunternehmen zu betrachten mit Nullkommnull Umsatz! Wenn der Auftrag aber zustande kommt ist das ein Multibagger.

- The Trade Desk – $TTD- Herabgestuft zur einfachen Fokusaktie

- Nautilus – $NLS, herabgestuft zur einfachen Fokusaktie

- NEU! OPEN +

Digitale Transformation der Immobilienbranche in den USA mit einem sehr großen TAM (Total Adressable Market)

Investors Relation Präsentation

Starkes Wachstum

- NEU! CURI +(Thematik: OTT Cord Cutting, $ROKU). Bodenbildung abwarten. Braucht Earningsbeats

Spezieller Content-Anbieter

Die Schwerpunkte der Inhalte des Unternehmens liegen auf sachlicher Unterhaltung, einschließlich Wissenschaft, Geschichte, Gesellschaft, Natur, Lifestyle und Technologie.Der Umsatz für 2020 ist auf dem Weg zu einem Wachstum von 119 % im Vergleich zum Vorjahr. Für 2021 wurde ein Umsatzwachstum von 80 % im Vergleich zum Vorjahr prognostiziert. Die Umsatzprognose für 2025 liegt bei 390 Mio. USD, was dem 10-fachen des Umsatzes von 2020 entspricht (39 Mio. USD).Die Prognose für 2025 deutet auf ein durchschnittliches jährliches Wachstum (CAGR) von 58 % bis 2025.

OTT stands for “over-the-top” and refers to the productized practice of streaming content to customers directly over the web. It represents the future of entertainment — one that is already unfolding.

- NEU! PLTR +, Bodenbildung abwarten. Braucht Earningsbeats

Covid-19-Spiel

Die Notwendigkeit, nach Covid-19 zu suchen und Maßnahmen zu ergreifen, um eine Verschlimmerung eines Mini-Ausbruchs zu verhindern, nimmt zu. Das Wiederaufflammen der Pandemie in diesem Herbst und Winter in den USA und Europa wird die Einnahmen von Palantir erhöhen. Im Juli führte das Unternehmen ein 8-wöchiges Pilotprojekt mit einem Kunden durch, um ihm bei der Überwachung einer möglichen Infektion zu helfen. Der Kunde konnte CAD-basierte Modelle in seinen Einrichtungen mit Anmerkungen versehen. Durch die Integration dieser Daten in seine Plattform konnte der Kunde vorhersagen, ob ein bestimmtes Gebiet zu einem Ausbruch führen würde oder ob dieser durch interne oder externe Faktoren bedingt ist. Der Kunde hat bereits Hunderte von Millionen Dollar für seine Lieferkette und ERP-Systeme ausgegeben. Die Plattform von Palantir verhalf ihm zu einem besseren Überblick über seine Lieferkette. - SUMO + Report, Bodenbildung abwarten. Braucht Earningsbeats

- FROG + Report, Bodenbildung abwarten. Braucht Earningsbeats

- BEKE + Report, Vorsicht China!

- SNOW + Report

-

U +

Unitiy Software: Thema: Software/Tools und Spiele für Augmented Reality/3D. Starkes Wachstum 38,9% im letzten Jahr.

FTCH – 10x – dropped wegen Chinarisiko!

Farfetch Limited bietet über ihre Tochtergesellschaft Farfetch.com Limited einen Online-Marktplatz für Luxusgüter in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum sowie auch in China mittlerweile.

Earnings Q4/2020

* Umsatz: 540 Mio. $, ein Plus von 41% im Jahresvergleich, gegenüber den Erwartungen der Analysten von 515,77 Mio. $.

Das ist ein großer Beat.

* Bereinigtes EPS: -$0,06 gegenüber den Erwartungen der Analysten von -$0,13.

Dies ist eine große Steigerung.

* GMV-Prognose für das nächste Quartal: GMV der digitalen Plattform von 740 bis 770 Mio. USD, was einem Wachstum von 50 bis 55% gegenüber dem Vorjahr entspricht.

Geschätzter Umsatz bis 2025

- NEU! FVRR +, Entwicklung abwarten. Der Chart sieht hässlich aus. 19.11.21

Das 2. Quartal war in mehrfacher Hinsicht ein Rekordquartal für Fiverr, was auf Rückenwind durch Covids zurückzuführen ist. Das Management erklärte das zweite Quartal zu einem Wendepunkt in der Geschichte des Unternehmens, da es ein Rekordniveau an aktiven Käufern (+28% im Jahresvergleich) und ein Rekordniveau bei den Ausgaben pro Käufer (+18% im Jahresvergleich) verzeichnete und zum ersten Mal eine bereinigte EBITDA-Profitabilität erreichte.

- NEU! GRWG – großes institutionelles Interesse, starkes Wachstum. Profiteur der Canabis-Legalisierung in den USA und der medizinischen Anwendung weltweit.

- APPS – Digital Turbine. Trend zu Onlinediensten. AI mit Bots. Starkes Wachstum. Bei jeder Korrektur einfach kaufen. Haltedauer bis 2 Jahre

- Neu! CHGG – Bodenbildung abwarten 19.11.21. Trend zu Onlinediensten mit Beschleunigung durch Covid – Stay at Home

Umsatz:

- BIGC + Säkularer Trend zu Onlinediensten

- Neu! NNDM + Nano Dimension – ARK Aktie

3D-Druck - NEU! CVNA – Säkularer Trend zu Onlinediensten

Carvana ist ein Online-Gebrauchtwagenhändler mit Sitz in Tempe, Arizona. Das Unternehmen ist bekannt für seine mehrstöckigen Automaten und wurde 2018 als der am schnellsten wachsende Gebrauchtwagenhändler in den USA bezeichnet. Revenue Growth (YoY) A+ 82.23% - NEU! W – Waifair hat ein gigantisches TAM aber erst 1,6% davon. $W wird das Amazon der Online-Einrichtungshäuser. W baut ein Logistik-Netzwerk auf, das es mit Amazon aufnehmen kann. Nicht kaufbar zur Zeit! Bei 240$ wird sie interessant.

- NEU! NET 10X-Fokusaktie

ist ein US-amerikanisches Unternehmen, das ein Content Delivery Network, Internetsicherheitsdienste und verteilte DNS-Dienste bereitstellt, die sich zwischen dem Besucher und dem Hosting-Anbieter des Cloudflare-Benutzers befinden und als Reverse Proxy für Websites fungieren. Fastly ist aber vorzuziehen. - NEU! JD – Core HedgeFond Buy! Allerdings eine China-Aktie. Vermeide ich. Habe dafür einen China-ETF.

- NEU! CDLX – Quick-Report

- NEU! FIVN: Report

- TSLA (Wiederaufnahme) Bei Rücksetzern kaufen.

- OKTA Wiederaufnahme

- DDOG (Wiederaufnahme), Trend zu Onlinediensten. Arbeitet auch mit FSLY. Neu, volle Integration in Azure! Das ist ein großer Meilenstein!

Datadog übertraf im 2. Quartal 21 alle wichtigen Finanzkennzahlen, da ein stärker als erwartetes Nutzungswachstum, angetrieben durch Steigerungen bei der Nutzung bestehender Kunden sowie durch neue Kundenlogos, zu einem starken Netto-Neukundenzuwachs von mehr als 100.000 USD ARR im Laufe des Quartals führte (1.610 100.000 USD-Kunden, +12 % Q/Q & 59 % Y/Y). Darüber hinaus konnte Datatdog im Laufe des Quartals insgesamt ~1,2 Tausend neue Kunden gewinnen. Neue Logos tragen zwar nicht unmittelbar zum Umsatzwachstum bei, aber im Laufe der Zeit, wenn Unternehmen ihre Nutzung ausweiten und ihre Observability-Tools auf der Datadog-Plattform konsolidieren. Wir sind nach wie vor der Meinung, dass ein nachhaltiges Wachstum bei der Nutzung von Public Clouds langfristig nicht nur das Wachstum bei Neukunden (d. h. Anteilserwerb durch Verdrängung von Wettbewerbern und Neukunden), sondern auch das Wachstum der Nutzung in der gesamten installierten Basis des Unternehmens (d. h. zusätzlicher Gewinn von Walletshare) fördern wird. - TWLO (Report im Blog), Trend zu Onlinediensten. Eines der besten Cloudunternehmen

- SE: Report 10X-Fokusaktie

- BILL: Report

- PODD, Diabetes, wie DXCM

- ESTC, Elastic

- DOCU: Langfristkandidat. Trend zu Onlinediensten mit Beschleunigung durch Covid.

- SHOP, säkularer Trend zu Onlinediensten mit Beschleunigung durch Covid.

- NVDA, Must have fürs Langfristdepot

- VEEV

- ZS, Security Leader zusammen mit Crowdstrike

- WDAY

- ENPH

Die Informationsangebote von Didis-Charts stellen keine Finanzberatung dar.