Als COVID die USA traf, reagierte die Federal Reserve, indem sie Liquidität in alle Richtungen abfeuerte, um das Finanzsystem zu schützen. In Anbetracht dessen, was damals bekannt und befürchtet wurde, halte ich die ersten Maßnahmen der Fed für angemessen, da in der Finanzkrise zu spät reagiert und daraus gelernt hat. Sie für fast zwei weitere Jahre fortzusetzen, war es aber nicht. Sie hätte das QE schon vor einem Jahr beenden sollen. Es hatte beträchtliche Nebenwirkungen (Bubble, Nachfrageschock,´usw.), ohne einen klaren Nutzen zu bringen.

Die Fed fängt endlich an, diese außergewöhnliche Maßnahme auslaufen zu lassen (Tapering/QT). Der Start dieser Programme war ein Schock und ihr Ende wird ein weiterer Schock sein, mit anderen Details, aber nicht weniger schockierend…Schweinezyklus.

Es ist leicht zu vergessen, wie verwirrend die Anfangsphase war. Du kannst dir die fast täglichen Pressemitteilungen der Fed ansehen, als sie im März/April 2020 neue Programme ankündigte. Niemand außerhalb der Fed (und vielleicht auch innerhalb der Fed) wusste, was als Nächstes kommen würde. Es ist unwahrscheinlich, dass die Umkehrung dieses Prozesses einfach, schnell und geradlinig vonstatten geht. Am ehesten lässt sich das mit dem Versuch von 2017-2018 vergleichen, die vorherigen QE-Runden auslaufen zu lassen. Das ist für die Börse nicht gut gelaufen.

Um die Politik wieder auf den richtigen Kurs zu bringen, muss die Fed drei Dinge tun, entweder nacheinander oder gleichzeitig:

- Keine weiteren Staatsanleihen mehr kaufen;

- die Anleihen, die sie bereits besitzt, fällig werden lassen, ohne sie zu ersetzen;

- Die Leitzinsen (Federal Funds) mindestens wieder auf „neutral“ anheben.

Der aktuelle Plan, zumindest soweit er öffentlich bekannt ist, sieht vor, die Anleihekäufe bis zum Frühjahr auf Null zu reduzieren und dann die Zinsen anzuheben. Einige Offizielle haben davon gesprochen, die Bilanz tatsächlich bald zu reduzieren, aber dafür gibt es noch keinen Zeitplan. Die Pläne, die sie bekannt gegeben haben, können sich noch ändern, und sie haben sich erst letzten Monat geändert. Sie könnten sich leicht wieder ändern.

Die nächsten drei geplanten FOMC-Sitzungen sind am 25. und 26. Januar, am 15. und 16. März sowie am 3. und 4. Mai. Bei jeder dieser Sitzungen haben die Fed-Vertreter die Möglichkeit, ihre Meinung zu ändern, und wir wissen, dass sie das schnell tun können. Aber wir wissen auch, dass sie die Märkte nicht gerne überraschen. Sie werden wahrscheinlich in Reden und Medieninterviews Änderungen ankündigen.

Sie könnten kalte Füße bekommen. Auch ohne Omicron könnten einige die unerwartet schwachen Daten zu den Arbeitsplätzen und Einzelhandelsumsätzen im Dezember als Anzeichen dafür sehen, dass der Aufschwung ins Stocken gerät. Die Auswirkungen von Omicron werden auf der FOMC-Sitzung Ende Januar und sicherlich im März, wenn weitere Daten eintreffen, deutlicher werden. Ich gehe davon aus, dass sie ihren Kurs beibehalten werden, es sei denn, die Inflationszahlen schwächen sich in den nächsten zwei Monaten dramatisch ab, was ich stark bezweifle.

Kann das passieren? Ein vorübergehender Arbeitskräftemangel in Omicron wird sowohl das Angebot als auch die Nachfrage beeinträchtigen. Die Nachfrage und damit die Wirtschaftsleistung wird zurückgehen, weil die Arbeitnehmer krank sind, und die kranken Arbeitskräfte (und ihre Familien) werden ihre Ausgaben reduzieren oder zumindest ändern.

In mancher Hinsicht könnte es wie 2020 sein, nur mit einer anderen Ausrichtung. Damals unterdrückte eine Kombination aus Virenangst und staatlich verordneten Beschränkungen die Wirtschaftstätigkeit. Heute haben wir nicht mehr dieselbe Angst – zumindest in den USA, und mich interessiert für das Traden/Anlegeb nur die USA. Wir haben Impfstoffe und gut getestete Behandlungsmethoden, die es damals noch nicht gab. Wir haben auch keine weit verbreiteten Lock Downs. Manche Dinge werden zwar geschlossen, aber nicht, weil es so angeordnet wurde. Sondern weil sie nicht genug Arbeitskräfte haben, um normal zu arbeiten. Alaska Airlines hat zum Beispiel 10 % ihrer Flüge gestrichen, weil sie nicht genug Arbeitskräfte haben. Der wirtschaftliche Effekt ist ähnlich wie im Jahr 2020.

Selbst wenn Omicron, wie es wahrscheinlich ist, bald seinen Höhepunkt erreicht und wir aus dem Winter mit einer viel besseren COVID-Situation herauskommen, hat die Fed eine große Herausforderung zu bewältigen. Sie befindet sich mitten in einem Kurswechsel, bei dem das Risiko eines Fehlers bereits hoch war. Jetzt müssen die FOMC-Mitglieder die wirtschaftlichen Auswirkungen von Omicron berücksichtigen, die noch einige Zeit nach dem Abklingen des Virus selbst anhalten könnten. Das erhöht die Wahrscheinlichkeit, dass irgendwann etwas schief geht.

Die COVID-Geldpolitik wird also so enden, wie sie begonnen hat: mit einem Wirbel aus Unsicherheit und Verwirrung. Das ist nicht die Klarheit, die man sich an der Börse wünscht.

Die Börse hasst Unsicherheit. Die Folge? Hohe Volatilität.

Vorhersage

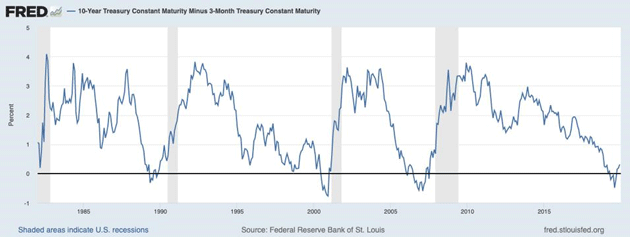

Spule das Band bis 2019 zurück. Die Wirtschaft verlangsamte sich deutlich. Wir hatten sogar die gefürchtete umgekehrte Zinskurve.

Es ist häufig von der Inverted yield curves die Rede. Umgekehrte Zinskurven verursachen keine Rezessionen. Sie sind eher wie ein Fieber, das dir sagt, dass etwas nicht stimmt. Normalerweise gehen sie Rezessionen 12-18 Monate voraus. COVID hat diesen Zyklus mit einer Rezession unterbrochen, die nichts mit früheren wirtschaftlichen Problemen zu tun hat.

Irgendwann im Laufe dieses Jahres sollten wir wieder zu dem zurückkehren, was eine neue „Normalität“ nach der COVID, nach der gestörten Lieferkette sein wird. Wir werden mit vielen der gleichen Probleme konfrontiert werden wie 2019, aber auch mit einer ganzen Reihe von neuen. Einige werden positiv sein, andere negativ. Zum Beispiel wird die Wiederherstellung bestimmter kritischer Teile der Lieferkette langfristig positiv für die Wirtschaft sein, aber auch inflationär, da sie die Preise erhöhen wird. Und es wird Zeit brauchen.

Viele Beschäftigte wollen jetzt von zu Hause aus arbeiten. Das bedeutet, dass sie geringere Pendlerkosten usw. haben und ihre Unternehmen weniger Bürofläche benötigen. Das bedeutet auch, dass dein Wohnort nicht mehr unbedingt in der Nähe deines Arbeitsplatzes liegen muss. Das bedeutet Umbruch.

Außerdem: Der Kongress hat unter Trump Billionen von Dollar an Konjunkturgeldern bereitgestellt, um die Wirtschaft im Jahr 2020 aufrechtzuerhalten, und dann Anfang 2021 weitere 1,9 Billionen Dollar, die zwar möglicherweise nützlich waren, aber auch die Inflation angeheizt und Probleme in der Lieferkette verschärft haben. Jetzt haben wir diese Anreize aus der Wirtschaft entfernt, die nun auf eigenen Füßen stehen muss. Wir sind wieder bei Ende 2019 angelangt.

Außerdem wird die Federal Reserve (endlich!) QE abschaffen und danach theoretisch die Zinsen erhöhen. Ich will hier nicht zu kompliziert werden, aber diese beiden Maßnahmen zusammen werden die Umlaufgeschwindigkeit des Geldes weiter verlangsamen. Zusammen mit der massiven Verschuldung der USA ist das ein Rezept für eine Verlangsamung der Wirtschaft.

Werden die Märkte die Abschaffung von QE einfach so hinnehmen? Wenn ja, ist es ein Spaziergang. Aber wenn man bedenkt, dass die Bewertungen überzogen sind und es eine offensichtliche Rotation in Value-Aktien zu geben scheint…

…UND die Insiderkäufe auf einen neuen Tiefstand gefallen sind und der Anteil der Insiderverkäufer auf ein neues Allzeithoch gestiegen ist, stellt dies die Hypothese des reibungslosen Ablaufs in Frage.

Sieh dir dieses Hexengebräu an: eine sich verlangsamende Wirtschaft aufgrund von Omicron, die Straffung der Fed, die in der Vergangenheit immer ein Problem für die Märkte war, keine Kavallerie von fiskalischen Impulsen zur Rettung, Inflation auf 40-Jahres-Hochs.

Analysten, die ich sehr schätze, glauben, dass Jerome Powell sich dafür (letzten Endes) entscheiden wird, die Finanzmärkte zu „stabilisieren“, anstatt die Inflation zu bekämpfen, falls es zu einer echten Baisse kommt, was den Daten zufolge durchaus möglich ist. Vor diesem Hintergrund ist die GROßE Rotation in Value nicht verwunderlich.

An dieser Stelle lehne ich mich weit aus dem Fenster. Ich denke, es besteht eine begründete Wahrscheinlichkeit, dass Jerome Powell die Geschichte betrachtet und nicht wie die Fed-Chefs Burns oder Miller gesehen werden will. Er hat die Möglichkeit, einen Pflock in das Herz der Inflation zu treiben und dabei nur eine leichte Rezession zu riskieren. Wenn er die Inflation ausschaltet, kann er die Märkte wieder ankurbeln. Aus der Sicht der Wall Street wird die Welt wieder in Ordnung sein.

Wenn Powell die Inflation nicht bekämpft, wird er wahrscheinlich als der schlechteste Fed-Vorsitzende in die Geschichte eingehen, und das will schon was heißen. Ich glaube, er ist aus härterem Holz geschnitzt. Als Ex-Fed-Vorsitzender braucht er das Geld nicht. Er ist zum Glück kein an der Ostküste ausgebildeter Wirtschaftswissenschaftler. Er ist ein Geschäftsmann, der die heimtückische Natur der Inflation erkannt hat.

Es fällt auf, dass viele regionale Fed-Präsidenten zumindest rhetorisch eine härtere Inflationspolitik verfolgen als noch vor ein paar Monaten. Vielleicht sind sie im Dezember religiös geworden.

Also, eine Prognose? Ich denke, es gibt eine 70-80%ige Chance auf einen echten Bärenmarkt und eine mehr als gleichmäßige Chance auf eine hoffentlich nur leichte Rezession.

Das ist eigentlich die gute Nachricht. Ich bin ein langfristiger Befürworter der Digitalisierung und des allgemeinen Aufstiegs der Menschheit. Ein Bärenmarkt/eine leichte Rezession würde uns die Kaufgelegenheit des Jahrzehnts bieten. Sie würde alle Exzesse der letzten Zeit rückgängig machen und uns die nächsten Jahre relativ zuversichtlich angehen lassen.

Bis dahin sollte man Cash haben, um investieren zu können. Ich habe vor mein Value-Depot rechtzeitig zu reduzieren, um Cash für disruptive Aktien zur Verfügung zu haben.

Die massive Staatsverschuldung wird uns immer noch zu schaffen machen und das Wachstum bremsen. Wir werden nicht zu einem langfristigen BIP-Wachstum von 3 % zurückkehren. Aber wir werden in eine Ära eintreten, in der wir Investitionsentscheidungen auf der Grundlage von Bewertungen und Prognosen zu bahnbrechenden Technologien treffen können, die der alten Schule entsprechen.