Ein erstaunliches Merkmal des Jahres 2022 war die ungebrochene Selbstgefälligkeit (Hodl, Yolo, Themestocks, usw) an den Aktien- und Kryptomärkten trotz der rasanten Beschleunigung des Taperings. Wir können die dunklen QT-Wolken da draußen am Himmel sehen.

Du kennst bestimmt das alte Börsensprichwort: „Wie der Januar, so das Jahr“. Wenn dem so ist, wird 2022 ein wilder Ritt werden.

Natürlich bedeutet „wild“ in diesem Zusammenhang nicht unbedingt einen Verlust. Aber es könnte sein, und angesichts der gut dokumentierten menschlichen Tendenz, hoch zu kaufen und niedrig zu verkaufen, könnten tatsächliche Investoren leicht hinter selbst düster aussehenden Benchmarks zurückbleiben. Mein Mantra ist „Buy Low Sell High“. Entries unten an Wendepunkten zu finden (SwingLows), ist meine Spezialität.

Der Markt steht Scheinbar auf der Kippe. Bärenmarkt, Rezession?

Heute möchte ich mich mit diesem Problem auseinandersetzen. Wir werden das vielleicht überzeugendste Argument für Bären, das ich seit langem gesehen habe, zusammen mit einigen anderen unangenehmen Daten anschauen. Dann werden wir uns einige ebenso zwingende Gründe ansehen, warum diese Ansichten falsch sein könnten.

Zuerst gehe ich auf den Bären-Case ein, dann auf den Bullen-Case (ich tendiere zu letzterem)

Multiple Bubbles – Bären-Case

In Zahlen ausgedrückt, war 2021 ein großartiges Jahr für Aktien. Der S&P 500 ist um fast 27 % gestiegen und hat dabei viele neue Höchststände erreicht. Ich war skeptisch, dass das passieren könnte, da sich die Mehrzahl der Aktien seit Februar 2021 im Bärenmarkt befinden. Dazu später mehr. Mit Hilfe von Jerome Powell ist eine Bubble an der Börse geschaffen worden. Die leichtsinnigste Geldpolitik der Geschichte hat ihr Haltbarkeitsdatum weit überschritten.

Diejenigen, die den Markt vor einem Jahr für überbewertet hielten, lagen nicht falsch. Viele verschiedene Indikatoren sagten das aus. Die Mathematik erlaubt es jedoch, dass ein überbewerteter Markt noch mehr überbewertet wird solange die FED nicht mit dem Tapering angefangen hat. Aber wir können davon ausgehen, dass es nicht ewig so weitergehen wird. Irgendwann werden die Investoren nicht mehr bereit (oder nicht mehr in der Lage) sein, zu diesen Preisen zu kaufen, und eine Korrektur nach unten erzwingen. Dieser Punkt ist jetzt sicherlich näher gerückt.

Wie schon im letzten Jahr hat der GMO-Mitbegründer Jeremy Grantham, der seit den 1960er Jahren wirklich alles gesehen hat, diesen Monat einen faszinierenden Marktausblick mit dem Titel „Let the Wild Rumpus Begin“ veröffentlicht.

Granthams Untertitel fasst sein Thema kurz und bündig zusammen: Die erste US-Blasen-Extravaganz (nähert sich ihrem Ende): Immobilien, Aktien, Anleihen und Rohstoffe. Seiner Meinung nach handelt es sich um mehr als nur eine Aktienmarktblase. Andere Anlageklassen befinden sich in einer ebenso prekären Lage. Er spricht davon, dass der Aktienmarkt und andere Märkte mehrere Standardabweichungen vom Trend aufweisen. Er bezeichnet die Abweichung von zwei Standardabweichungen als 2-Sigma-Ereignis und das seltene Auftreten einer Abweichung von drei Standardabweichungen als 3-Sigma-Ereignis und damit als „Superblase“.

Ich zitiere:

Alle 2-Sigma-Aktienblasen in den Industrieländern sind wieder zum Trend zurückgekehrt. Einige wenige haben sich jedoch vorher zu Superblasen von 3-Sigma oder mehr entwickelt: in den USA 1929 und 2000 und in Japan 1989. In den USA gab es 2006 und in Japan 1989 ebenfalls eine Superblase im Immobiliensektor. Alle fünf dieser Superblasen korrigierten sich wieder auf den Trend zurück, wobei die Schmerzen viel größer und länger waren als im Durchschnitt.

Heute sagt Grantham, dass wir uns in der vierten Superblase der letzten hundert Jahre befinden. Seiner Meinung nach war die Krise 2008 hauptsächlich eine Immobilienblase. Die Aktien waren nur „normal“ überbewertet und hatten einen „normalen“ Bärenmarkt. Was er jetzt sieht, ist ganz anders, und es sind nicht nur die Aktien. Der naheliegendste historische Vergleich ist Japan in den späten 1980er Jahren, als Aktien und Immobilien zur gleichen Zeit in die Höhe stiegen.

Anstatt eine Zusammenfassung zu geben, zitiere ich einfach einen wichtigen Abschnitt aus Granthams Artikel. Er ist so klar und überzeugend, dass ich denke, du solltest ihn direkt von der Quelle übernehmen. Hier ist Jeremy Grantham.

„Die Gefahren mehrerer Vermögensblasen zur gleichen Zeit“

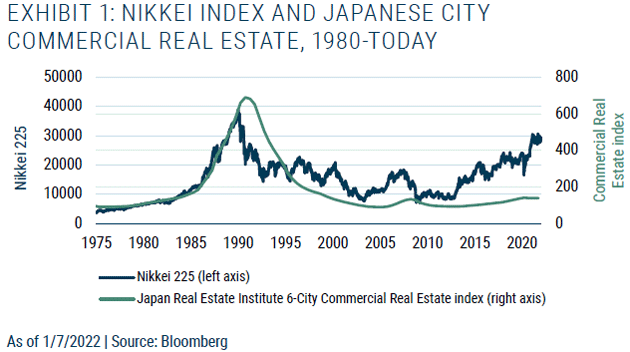

Der japanische Fall hat vor allem eines deutlich gemacht: Es ist zwar gefährlich, eine Aktienblase zu haben – denn der Wertverlust kann durch den Vermögenseffekt einen Schock auslösen, der außer Kontrolle geraten kann, was ein Teil des Problems von 1929 und des darauf folgenden Einbruchs war -, aber es ist noch viel gefährlicher, eine Immobilienblase zu haben, und es ist noch viel gefährlicher, beides zusammen zu haben. Die wirtschaftlichen Folgen der doppelten Blase in Japan sind wohl immer noch spürbar. Abbildung 1 zeigt, dass weder der Aktienmarkt noch die Grundstücke ihren Höchststand von 1989 wieder erreicht haben!

Aber jetzt haben wir zum ersten Mal in den USA gleichzeitige Blasen in allen wichtigen Anlageklassen. Im Einzelnen:

Erstens: Wir befinden uns in der Tat in der größten und extremsten globalen Immobilienblase der Geschichte. Nach einem Rekordanstieg von 20 % im letzten Jahr sind die Immobilienpreise in den USA heute so hoch wie nie zuvor und übertreffen damit sogar die katastrophale Immobilienblase von 2006. Doch obwohl der US-Immobilienmarkt ein hohes Vielfaches des Familieneinkommens abwirft, ist es weniger, manchmal sogar viel weniger als in vielen anderen Ländern, z. B. in Kanada, Australien, Großbritannien und vor allem in China. (In China haben Immobilien eine ungewöhnlich wichtige und einzigartige Rolle in dem ausgedehnten Boom gespielt und stellen daher ein ebenso einzigartiges Risiko für die Wirtschaft und damit auch für den Rest der Welt dar, wenn der chinesische Immobilienmarkt die Luft verliert, so wie es in diesem Moment zu geschehen scheint.)

Zweitens haben wir das überschwänglichste, ekstatischste, ja verrückteste Anlegerverhalten in der Geschichte des US-Aktienmarktes. Meiner Meinung nach hat sich der US-Markt heute am stärksten in die Vorstellung eingekauft, dass Aktien nur nach oben gehen, was sicherlich das eigentliche Wesen einer Blase ist. (Interessanterweise sind andere Industrieländer bei den Immobilienpreisen führend, während sie bei den Aktienkursen hinter den USA zurückbleiben. Einige, wie z. B. Japan, so sehr, dass sie heute nur leicht überbewertet sind).

Drittens haben wir in den USA und in den meisten anderen Ländern der Welt die teuersten Anleihemärkte und die niedrigsten Zinssätze, die es in der Geschichte der Menschheit je gegeben hat.

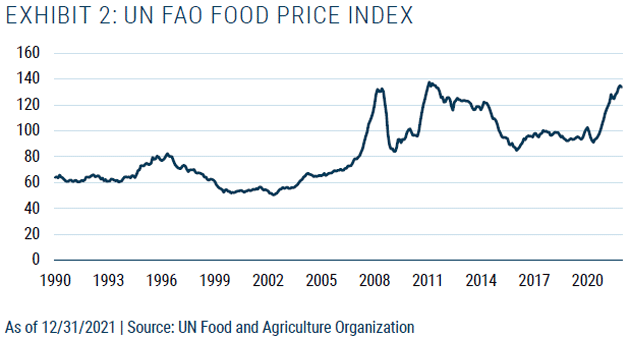

Und viertens haben wir als Soße obendrauf (als ob wir die bräuchten) weitgehend überteuerte oder über dem Trend liegende Rohstoffe, darunter Öl und die meisten wichtigen Metalle. Außerdem befindet sich der UN-Index für die weltweiten Lebensmittelpreise in der Nähe seines Allzeithochs (siehe Abbildung 2). Diese hohen Preise sind wichtig, da sie die Inflation anheizen und die Realeinkommen belasten. Die Kombination aus weiter steigenden Rohstoffpreisen und einer deflationären Blase bei den Vermögenspreisen, wie wir sie 2008 erlebt haben, ist der ultimative Zangenangriff auf die Wirtschaft und wird mit ziemlicher Sicherheit zu großen wirtschaftlichen Problemen führen.

Was unsere Finanzverantwortlichen wissen sollten, ist, dass die Multiplikation dieser Risiken – diese dreieinhalb Blasen – den Gesamtschock vervielfachen wird, wenn der Schaden gleichzeitig eintritt. Und dieses Paket birgt mehr Potenzial für die Abschreibung von vermeintlichem Vermögen als je zuvor in der Geschichte. Im Jahr 2007 schrieben wir, dass eine Deflation der US-Immobilienpreise einen direkten Verlust von 10 Billionen Dollar oder weit mehr als ein halbes Jahr BIP bedeuten könnte, wenn die Immobilienpreise leicht unter den Trend sinken würden – was sie auch taten. Damals war der Anleihenmarkt jedoch nur im Bereich der risikoreichen Unternehmen überbewertet und der Aktienmarkt nur normal überbewertet. (Der Aktienmarkt halbierte sich noch immer, wenn man so will, im Einklang mit dem Hauptereignis – dem Wohnungsbau und den wohnungsbezogenen Schulden.) Doch trotz dieser jüngsten Schmerzen scheinen die wirtschaftlichen und finanziellen Gefahren, die sich jetzt aus mehreren großen Blasen aufbauen, von der Fed oder den meisten ihrer Pendants auf der ganzen Welt nicht als besonders gefährlich angesehen zu werden. Tatsächlich scheinen die Warnzeichen kaum wahrgenommen zu werden.

Es gibt plausible Argumente dafür, dass diese vier Märkte nicht so blasenartig sind, wie Grantham glaubt. Werde gleich auf einige eingehen. Nichtsdestotrotz ist es bezeichnend und bedrohlich, dass all dies zur gleichen Zeit geschieht. Es bräuchte nicht alle vier (wenn es sich wirklich um Blasen handelt), um eine Katastrophe auszulösen. Ein ernsthafter Zusammenbruch eines der vier von ihm genannten Vermögenswerte – Immobilien, Aktien, Anleihen, Rohstoffe – würde wahrscheinlich mindestens einen der anderen auslösen, so wie der Zusammenbruch des Immobilienmarktes den Bärenmarkt im Jahr 2008 auslöste (zum großen Teil, weil er auch mit einer Rezession einherging). Das wäre schlimm, selbst wenn es dabei bleibt, und das wird es vielleicht nicht.

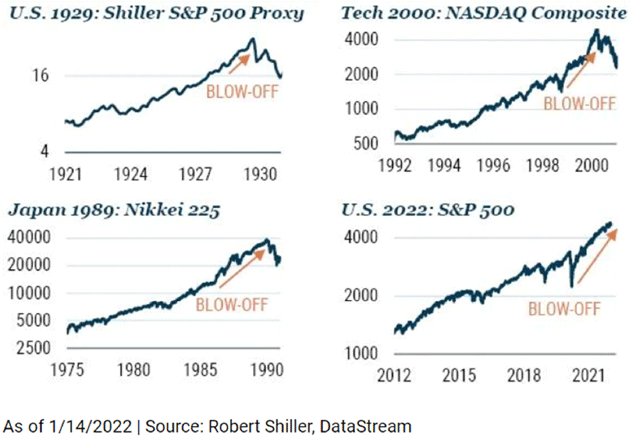

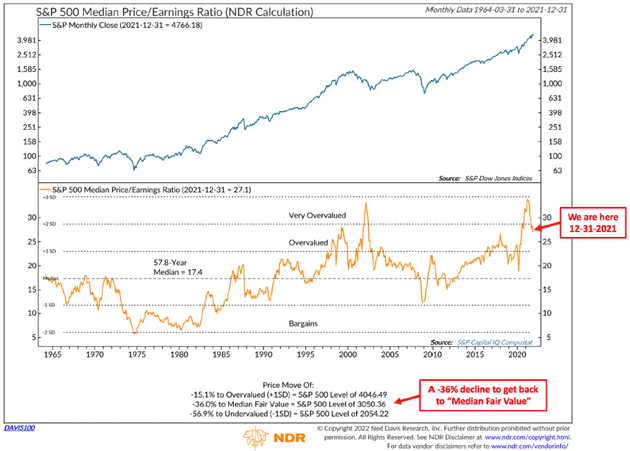

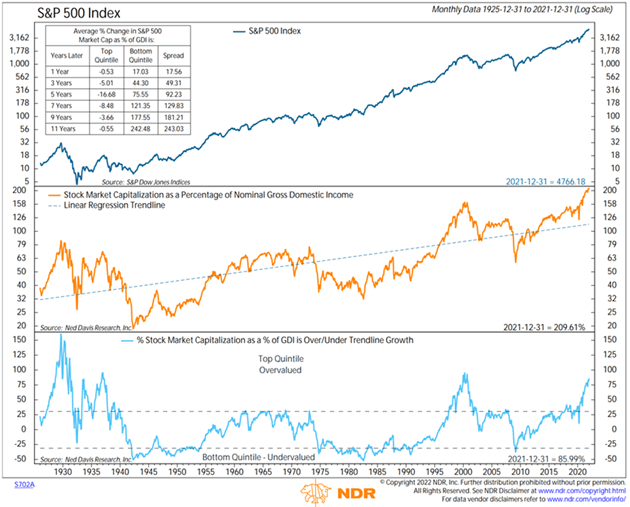

Werfen wir einen Blick auf einige ziemlich beunruhigende Kennzahlen zum Aktienmarkt. Wir lassen die Diagramme für sich selbst sprechen. Ich spreche oft von zu steilen Anstiegen (blow-off) bei meinen Chartanalysen. Die erste stammt aus dem oben verlinkten GMO-Artikel:

Note the periods of above and over trend and what happened after in this next chart. See good entry points?

Achte auch hier auf historische Einstiegspunkte und darauf, was nach einem Höchststand passiert. Und vergiss nicht, dass wir nicht wissen, was ein Höchststand ist, bis er längst erreicht ist und überrollt wird.

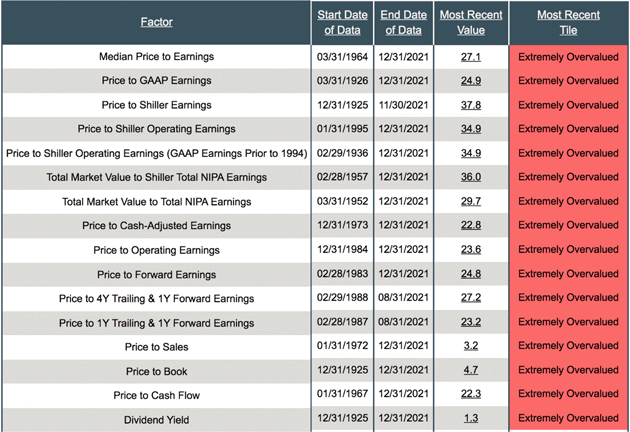

Nachdem er mehrere Diagramme über die erwarteten 10-Jahres-Renditen auf der Grundlage von Bewertungen, insbesondere von Spitzenwerten, gezeigt hat, zeigt uns diese Zusammenfassung verschiedener Indikatoren in ihrem aktuellen Zustand (von dem renommierten und erstklassigen Ned Davis Research):

Autsch. Jetzt zu einem anderen Ansatz

Bullen-Case – keine Kreditklemme

Die Wirtschaft ist eine riesige Maschine von nahezu unendlicher Komplexität. Den Zusammenbruch des Sandhaufens vorherzusagen, ist so gut wie unmöglich. Und selbst wenn es möglich ist, können brillante Menschen dieselben Daten sehen und zu unterschiedlichen Schlussfolgerungen kommen. Schauen wir uns Jeremy Granthams aus einem anderen Blickwinkel an, erkennen wir einige gute und beruhigende Punkte.

Jetzt die Frage, die du wirklich von mir hören willst: Werden wir einen breiten Bärenmarkt unter Beteiligung der Big Capes erleben? Die Antwort ist sicherlich ja, aber ich bin mir nicht sicher, wann. Und es macht einen großen Unterschied, wann er eintritt.

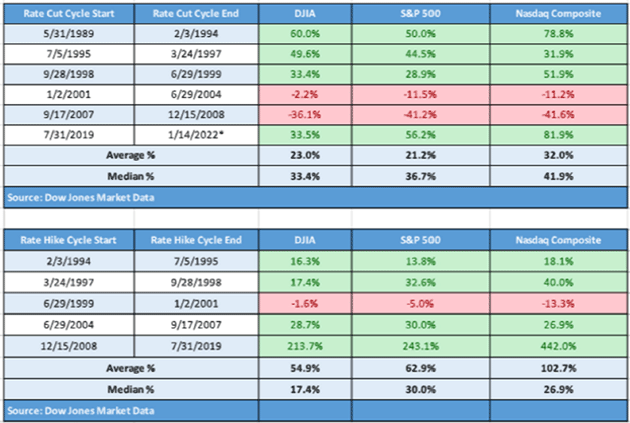

Zunächst mal eine Unterscheidung. Es gibt zwei Arten von Bärenmärkten. Diejenigen, die nicht mit Rezessionen einhergehen, wie 1987 und 1998, haben in der Regel schnelle V-förmige Erholungen. Bärenmärkte, die mit Rezessionen zusammenfallen, dauern in der Regel länger. Wir sind in unbekanntem Gewässer. Eine Rezession ist (noch) nicht in Sicht. Etliche Sektoren sind aber schon länger im Bärenmarkt. Eine V-förmige Erholung dieser Sektoren könnte noch eintreten. Diese MarketWatch-Grafik zeigt den Unterschied der Bärenmärkte

Viele Aktiensegmente befinden sich, wie bereits gesagt und leidlich erfahren, bereits in einem Bärenmarkt, mit Ausnahme von Value-Aktien, seriösen Dividendenwerten und den MegaCap-8 oder 10. Die MegaCap-8 sind vor ein paar Tagen um 14% gefallen. Wenn sie um 25 % fallen, würde der Rest wahrscheinlich noch mehr fallen, was einen Rückgang von mindestens 30 % bedeuten würde. Das würde sicherlich als Bärenmarkt gelten. Aber wenn wir eine Rezession vermeiden, ist laut Geschichte eine relativ schnelle Erholung wahrscheinlich.

Was die anderen Blasen angeht, so glaubt Yardeni, dass die Nachfrage nach Energie und Rohstoffen mit der Erholung der Weltwirtschaft vom Tiefpunkt der Pandemie im Einklang steht. (Ich stimme ihm in etwa zu.) Das sieht für ihn nicht nach einem spekulativen Exzess aus. Auch die Immobilienpreise in den USA werden nicht von Spekulanten in die Höhe getrieben, sondern von potenziellen Hausbesitzern, die mit einem ernsthaften Mangel an zum Verkauf stehenden Häusern konfrontiert sind. Auch er ist der Meinung, dass die Anleihen blubbern, scheint aber nicht besorgt zu sein, da die Renditen bereits so niedrig sind.

Wir haben also zwei zwingende, aber gegensätzliche Aussichten. Was soll man als Langfristanleger tun? (Im Traderschat-room traden wir einfach jede Marktrichtung)

Wie ich schon lange gesagt habe, hat sich die Fed selbst in die Enge getrieben. Es wird nicht einfach sein, so etwas wie Normalität wiederherzustellen, mit positiven Realzinsen und einer vernünftigen Bilanz. Die Fed wird viel Glück brauchen, um die Inflation zu bekämpfen, ohne eine Rezession auszulösen.

Powell hat aber einige Trümpfe in der Hand. Die Wirtschaft ist im Moment relativ stark. Wenn Omicron zurückgeht, werden mehr Menschen wieder in den Arbeitsmarkt eintreten und die Nachfrage nach Arbeitskräften decken. Je mehr Zeit Powell kaufen kann, desto besser wird die Situation in der Lieferkette. Das wird sich positiv auf die Inflation auswirken. Er könnte die Zinsen auf über 1 % hieven (lol, wie schrecklich!;) und die Inflation in die Nähe von 3 % bringen, Tendenz fallend. Die Märkte werden merken, dass die Welt nicht untergeht und eine V-förmige Erholung einleiten.

Kurzfristig werden sie vielleicht keine neuen Höchststände erreichen, aber ein angemessener Aufschwung von den Tiefstständen scheint möglich. Ausgebombte Aktien werden „im Angebot“ sein. Bestes Stockpicking ist gefragt. Nicht alle „fallen Angels“ werden wieder auferstehen.

Das bedeutet, dass wir dem BIP große Aufmerksamkeit schenken müssen. Eine Rezession ist möglich, da die Geldpolitik offensichtlich gestrafft wird und QE wegfällt. Das würde wahrscheinlich einen ernsthafteren Bärenmarkt und eine langsamere Erholung bedeuten.

Im Übrigens hat nicht jede Straffungsphase hat zu einer Rezession geführt. Aber die Beendigung des übertriebenen QE, das wir seit fast zwei Jahren haben, und die Anhebung der Zinssätze um prognostizierte 2% über zwei Jahre, mit der Möglichkeit einer tatsächlichen quantitativen Straffung? In einer Zeit der Inflation? Ja klar , eine Rezession ist durchaus möglich.

Und vergiss nicht: Inflation ist mehr als nur eine Frage der Lieferkette. Die Details der Inflationszahlen werden ebenfalls sehr wichtig sein. Die Chancen auf eine Rezession steigen, wenn Powell weiter gehen muss als derzeit erwartet, um die Inflation zu bekämpfen.

Bewertungen signalisieren nicht immer Höchst- oder Tiefststände, aber sie sind nützlich, um langfristige Erträge zu prognostizieren. So wie wir heute dastehen, werden die Renditen der Indexfonds wahrscheinlich nicht sehr gut ausfallen. Stockpicking ist angesagt.

Am Freitag habe ich einige Aktien für Swingtrades gekauft. Aktiver bin ich derzeit in der Optionengruppe, weil man mit Optionen flexibler in diesem Marktumfeld traden kann.