Update 29.10.2020

Dies war kein außergewöhnlich starkes Quartal für Fastly, aber wir wussten, dass dies durch die Vorankündigung der Fall sein würde.

Der Hauptgrund für das etwas schwächere Quartal ist, dass der größte Kunde Tik Tok, fastly aus Angst vor einer Einmischung durch die Regierung der Vereinigten Staaten fallen gelassen hat. Der Umsatzausfall beträgt ca. 10%.

Wenn wir das als einen einmaligen aber herben Schlag verstehen, können wir nach vorne schauen mit einem Zeithorizont von fünf Jahren. Und uns dazu auf die Details der Earnings konzentrieren. Wie gestern im Chat erwähnt, wollte ich ich in Ruhe die Earnings und Aussagen in Interviews analysieren.

Hier die Details. Die sind recht gut.

Das Risiko, mit dem sich die Aktionäre konfrontiert sahen, war ein Bericht über echte geschäftliche Probleme also dass es im Gebälk knirscht. Aber diese Befürchtung wurde ziemlich solide entschärft, als das Unternehmen sein zweithöchstes Quartal an Neukundenzugängen seit dem Börsengang meldete, und im dritten Quartal wurde zudem der höchste vierteljährliche Neukundenzuwachs in diesem Jahr erzielt, während das DBNER (Erklärung siehe Abschnitt vom 17.04.2020 unten „Umsatzwachstum durch bestehende Kunden“) abrupt auf 147% anstieg. Das ist ein extrem guter Wert.

We continued to capture additional business from our customers. This

is evidenced by our increased average enterprise customer spend of

$753,000, up from $716,0001 in the previous quarter, as well as our

increased Dollar-Based Net Expansion Rate (DBNER) to 147%2, which

measures the change in revenue from existing customers over a twelvemonth period. The increase in spend and DBNER expansion highlights the

continued strength of our platform and relationships with our enterprise

customers, which represented 88% of our trailing twelve-month total

revenueCEO, Bixby

Dies sind nicht die Ergebnisse, die einer Verlangsamung des Unternehmens anzeigen. Dies ist ein Beweis für eine Beschleunigung. Für die Schwarzmaler war dies nicht die Nachricht, die sie erwartet hatten.

An dieser Gewinnveröffentlichung ist viel dran, also lasst uns mit mit Stichpunkten beginnen.

- EPS: -0,04 gegenüber geschätzten $0,00.

- DBNER um 147% höher als 137% im letzten Quartal.

- Zweithöchstes Quartal der Neukundenzugänge seit dem Börsengang.

- Im dritten Quartal wurde der höchste vierteljährliche Neukundenzuwachs in diesem Jahr erzielt.

- Compute@Edge ist jetzt auf dem Markt, es läuft im Produktivbetrieb und erschließt neue Anwendungsfälle und Marktsegmente.

- Compute@Edge ist dem Google Cloud Marketplace als erste Cloud-basierte CDN-Lösung seines Partners Edge beigetreten.

- Tik Tok, der größte Kunde von Compute@Edge, kündigte die Zusammenarbeit auf mit dem Unternehmen wegen „des Verbots für US-Unternehmen, mit diesem Kunden zu arbeiten“. Dies wirkte sich eindeutig auf das dritte Quartal aus und basierte auf den anhaltenden Turbulenzen der Situation“.

- Mit dem Wegfall von Tik Tok, auf den 12% des Gesamtumsatzes entfielen, sind nun alle Zahlen um etwa 12% niedriger. Der Silberstreif am Horizont ist jedoch, dass die Tik Tok-Geschichte nun vorbei ist.

- Die Übernahme von Signal Sciences wurde abgeschlossen, und das wird 8 Millionen Dollar zu den Einnahmen im vierten Quartal beitragen.

- Das Unternehmen ist „sehr optimistisch“ hinsichtlich der unmittelbaren Möglichkeiten für Cross-Selling und Up-Selling an beide Kundenstämme.

Man muss auf Grund des erweiterten Geschäftsfeldes Fastly neu definieren. Denn es ist festzustellen, dass mit Compute@edge Fastly nicht mehr nur ein Content Delivery Network (CDN), sondern vielmehr ein Application Delivery Network (ADN) ist.

Kleiner Exkurs zur Chartanalyse

Im März hatten wir den Vorteil, die meisten Investoren überrumpeln zu können. Kaum einer hatte nämlich fastly auf dem Schirm. Und deswegen stieg sie vor den Earnings auf fast unverständliche Höchststände mit rund 500% Kursgewinn. Wir konnten Fastly sehr früh einsammeln. Nämlich am Ende der Neglect Phase 1 und zu Beginn der Advancing Phase. Das sind profitabelsten Trades. Ein Traum eines jeden Anlegers, einen künftigen Leader vor der Akkumumationsphase zu schnappen.

Das Konzept der Phasen, die eine Wachstumsaktie durchläuft:

Nach O´Neil/Minervini

Die Stages von Fastly

Fastly befindet sich jetzt in der Distributionsphase. Wenn diese zu Ende ist, sollte eine neue Phase 2 anbrechen. Das legen die Fundamentaldaten nahe.

Zurück zu den Stichpunkten

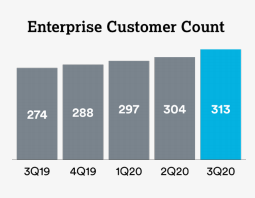

- fastly meldete 313 Unternehmenskunden und sieht 30.000 bis 100.000 Unternehmenskunden als seinen gesamten adressierbaren Markt an. Wow!

Anscheinend verstehen viele an der Wall Street diese Zahlen nicht, vielleicht weil sie die Technologie hinter compute@edge noch immer nicht verstehen.

Es besteht eine radikale Diskrepanz zwischen dem, was die Wall Street für möglich hält, und dem, was das Unternehmen laut ausspricht.

Nun, zum Signal Science Deal. In der Prognose für das 4. Quartal sind die Einnahmen von Signal in Höhe von 8 Millionen Dollar schon enthalten. Das entspricht ungefähr dem Umsatzausfall durch TiK Tok.

Der CEO hat auch erklärt, was es mit den wenigen Kunden, die weniger Umsatz als erwartet generiert haben. Der Grund ist Covid. Die Techniker konnten Termine nicht einhalten auf Grund der Reisebeschränkungen.

Hier der Kommentar des CEO:

In der zweiten Hälfte des dritten Quartals entsprach die Prognose für die zeitliche Planung des neuen Verkehrs [] von einigen wenigen bestehenden Kunden nicht unseren Erwartungen. Die meisten dieser Timing-Probleme wurden gelöst, und wir haben nun beobachtet, wie dieser Verkehr in das Netz gekommen ist.

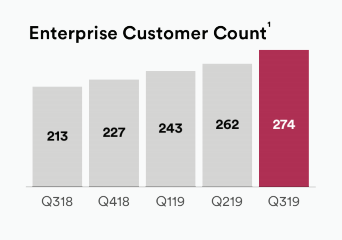

- Anzahl der Unternehmenskunden: Die Zahl der Unternehmenskunden stieg von 297 im Q1 2020 auf 313 und von 304 im Q2 2020 auf 304.

- Wert der Enterprise Kunden: Durchschnittliche Ausgaben von Unternehmenskunden in Höhe von ca. 753.000 US-Dollar gegenüber 642.000 US-Dollar im ersten Quartal 2020, 553.000 US-Dollar im ersten Quartal 2019 und 716.000 US-Dollar im zweiten Quartal 2020.

- Gesamtzahl der Kunden: Ist von 1.951 im 2. Quartal 2020 auf 2.047 gestiegen.

FAZIT

fastly hat das langfristige Ziel, 100 Zielmärkte zu bedienen, was bedeutet, dass es noch viel auf- und auszubauen hat.

Das Unternehmen konzentriert sich weiterhin auf Innovation, Systemeffizienz und besseres Systemdesign, um sein Netzwerk zu verbessern. Der Gründer gilt als technisches Genie.

Es geht davon aus, dass diese Verbesserungen die Rechenanforderungen für allgemeine Workloads verringern, die POP-Gesamtkapazität erhöhen und letztlich die Höhe der Einnahmen pro Server steigern werden.

Imho hat fastly großes Potential in den nächsten 5 Jahren. Aber ich bin nicht alleine. Das hochgeschätzte ARK Investmenthaus hat ordentlich nachgekauft.

- Der Wegfall von Tik Tok sind schlechte Nachrichten, aber es ist immer noch ein einmaliges Ereignis, das nichts mit dem Unternehmen zu tun hat und bereits die Erwartungen reflektiert.

- Der Rest des Geschäfts läuft auf Hochtouren.

- In den kommenden Jahren bieten sich sowohl im Sicherheits- als auch im Edge-Computing schnell enorme Wachstumschancen.

- Die Erwartungen wurden nun resettet, und der Bull Case für Fastly sieht nach dem jüngsten Gewinnbericht stärker aus.

Update 17.04.2020

Die Marktampel ist grün und wir haben angefangen, die Fokusaktien zu akkumulieren, siehe wöchentlicher Newsletter.

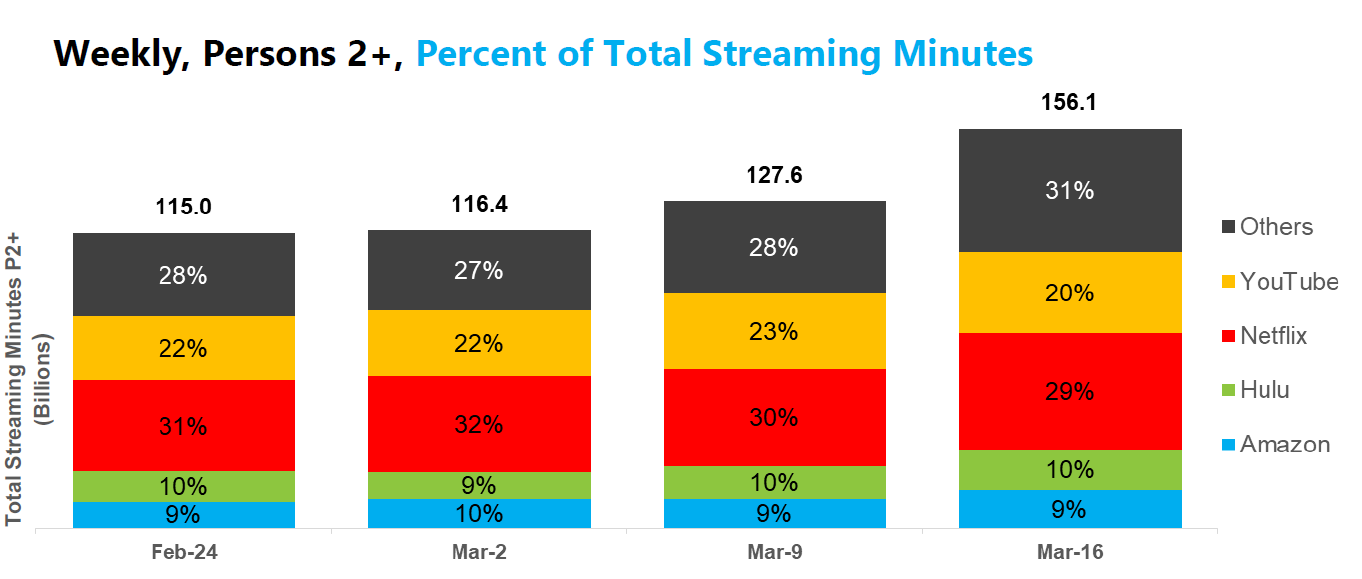

Hier noch eine neue Grafik zur Veranschaulichung, warum fastly in einer absoluten Wachstumsbranche zu Hause ist.

Beachte den immensen Anstieg des Streaming-Verkehrs vom 10. bis 16. Februar im Vergleich zum 23. bis 29. März.

Wir stellen fest, dass auch der Datenverkehr in den sozialen Medien erheblich zugenommen hat, und diese Angaben erwiesen sich auch für die Fokusaktie Pinterest (PINS) als einen enormen Zuwachs an monatlich aktiven Nutzern (MAU), wie von PINS kürzlich verkündet.

Einleitung

Dieser Artikel ist relativ technisch. Das Thema ist für mich als Wirtschaftsinformatiker relativ gut zu verdauen. Aber für Nicht-Informatiker vielleicht etwas weniger. Aber ich habe die Kernaussagen herausgestellt.

Fangen wir an zu durchleuchten, was Fastly für ein Unternehmen ist und was es ausmacht.

Kunden

Bevor ich auf die Produkte von Fastly, die für den Nicht-Informatiker nicht so leicht zu verstehen sind, eingehe, beginne ich mit den beeindruckenden Fakten, wie den Kunden.

Bei einem Unternehmen, das so neu in der Cloud ist, möchte ich mit den Kunden beginnen, nicht mit den Finanzen. Es ist zwar sicher so, dass Dutzende oder gar Hunderte von Kunden nicht wollen, dass ihr Name genannt wird, aber wir haben immer noch eine sehr beeindruckende Liste:

Wir sehen hier Shopify, Microsoft, hulu, redddit, slack, The New York Times. Nicht auf dieser Liste sind andere wie Uber Eats, Spotify (Streaming Music) und MLS (Major League Soccer).

Das Unternehmen profitiert von folgenden Wachstumsbranchen und deren Kundenwachstum:

* Live-Streaming

* E-Commerce und Verlagswesen

* Fintech

* Glücksspiel

Das Unternehmen ist auf Unternehmen ausgerichtet, aber dadurch bedient es indirekt kleine und mittlere Unternehmen (SMBs), wie die von Shopify betriebenen. Es beliefert auch indirekt Einzelhandelskunden, z.B. durch Hulu, Spotify, The New York Times, usw.

Edge-Computing

Jetzt geht es ans Eingemachte. Wer die Produkte nicht unbedingt verstehen will, überspringt einfach diesen Abschnitt.

In den letzten zwei Jahren hat Fastly Compute@Edge aufgebaut, ein serverloses Angebot, das für globale Größenordnung und Leistung ausgelegt ist. Edge-Computing, das ich in den folgenden Abschnitten bespreche, wird die neue Ära des Wachstums in der Cloud mit anführen.

Der Name des Unternehmens sagt schon aus, um was es sich bei Fastly handelt: Schnell -Es geht um Geschwindigkeit in der Cloud

Fastly behauptet, dass Compute@Edge mit 35,4 Mikrosekunden eine 100-mal schnellere Lösung hat als andere Lösungen auf dem Markt. Diese technologische Leistung lässt die Konkurrenz von heute weit hinter sich und weist auf nur einen der Bereiche hin, in denen dieses kleine Unternehmen technologisch einfach führend ist.

Ein Teil von Compute@Edge ist eine radikal neue Version des Internets, die bevorsteht. Die massenhafte Verbreitung von digitaler Kommunikation verändert die Art und Weise, wie Code im Internet ausgeführt wird. Heute gibt es, wenn etwas im Browser (auch Client-Seite genannt) läuft, große Leistungseinschränkungen, was den Großteil dieses Codes auf Aufgaben wie das Drucken von Text, das Anzeigen von Bildern, das Rendern, usw. beschränkt.

Die kontinuierliche Erweiterung von JavaScript als Sprache und die massive Leistungssteigerung der von Google und anderen Anbietern eingeführten JavaScript-Interpreter hat dazu geführt, dass Browser-/Client-Side-Scripting sehr viel verbreiteter geworden ist, und das bedeutet weniger Last auf den eigentlichen Servern in der Cloud ausgeführt wird. Denn wenn der Code die CPU-Leistung eines lokalen Rechners, wie z.B. des lokalen Rechners, nutzt, nimmt er nicht die Ressourcen aus der Cloud.

Aber JavaScript hat seine Grenzen. Ich weiß, dass es Entwickler gibt, die das stört, wenn sie das lesen. Ich kann sowohl die enorme neue Stärke von JS als auch die Tatsache schätzen, dass man sich auf andere Sprachen stützen muss, um dieses Ding, das wir Internet nennen, wirklich schneller zu machen.

Daher gibt es durch ein Konsortium, das teilweise von Mozilla (besser bekannt als die Firma, die Firefox entwickelt hat) geführt wird, einen neuen Ansatz, um einen schnelleren Code auf niedrigerer Ebene zu ermöglichen, der Assemblersprache, um die Clientseite zu belasten (also nicht in der Cloud). Das nennt man dann Edge-Computing.

Wenn einem jetzt der Kopf dabei schwirrt, dann merke Dir einfach, dass es eigentlich nur auf eine ziemlich einfache Idee hinausläuft:

Die Geschwindigkeit und Rechenleistung des Internets soll durch Edge-Computing dramatisch zunehmen, ohne die zentrale Cloud zu belasten – wir sprechen hier z.B. von den Clouds von Amazon, Microsoft, Google und IBM.

Das Schöne an WebAssembly ist, dass Sprachen, die früher nur für Echtzeit-Robotikanwendungen oder Hochleistungs-Videospiele verwendet wurden, wie C++ und Rust, jetzt innerhalb des Webbrowsers mit minimalen Leistungsverlusten und minimalem zusätzlichem Codierungsaufwand durch Software-Ingenieure ausgeführt werden können. Dies verspricht, dass Milliarden von Endgeräten auf der ganzen Welt, die in den Häusern und Geschäftsräumen der Kunden laufen, massive Rechenleistung zu Anwendungen beisteuern können, die derzeit diese Ressourcen aus der Wolke benötigen.

Diese Entwicklung wird von einigen wenigen großen Unternehmen verstanden, aber nicht von allen.. Aber sie wird so alltäglich sein wie eine Website, ein Smartphone, ein Computer. Für Technologieunternehmen, die in der Cloud arbeiten, wird es einen entscheidenden Moment geben, und sie werden auf eine weitaus bessere Version des Internets umsteigen oder sie werden Aufträge verlieren.

Wo Fastly schon eingesetzt wird:

Fastly Server (Edge-Cloud) sitzen nicht in den zentralisierten öffentlichen Clouds (obwohl sie sich im selben Gebäude befinden), sondern in einem Point-of-Presence (PoP)-Raum. Ein PoP-Raum beherbergt normalerweise Server, Router, Netzwerk-Switches, Multiplexer und andere Netzwerk-Schnittstellengeräte und befindet sich normalerweise in einem Rechenzentrum.

ISPs haben in der Regel mehrere PoPs. PoPs befinden sich häufig an Internet-Austauschpunkten und Colocation-Zentren.

Eine einfache Art und Weise, dies zu verstehen, ist der Ort, an dem die Internet-Welt angeschlossen wird. Fastly ist in allen großen Metropolen, bisher 60 in allen Regionen, mit dem Ziel, langfristig 100 Standorte zu erreichen. Im PoP bietet Fastly benutzerdefiniertes BGP (Border Gateway Protocol), benutzerdefinierten Lastausgleich, benutzerdefinierte (Cyber-)Sicherheit und SDN (Software Defined Networking)-fähige Verwaltung.

Umsatzwachstum

Die Umsatzprognosen wurden zwar angehoben aber für die künftigen Einnahmen wurde der wahrscheinliche Anstieg der neuen Verkäufe aus diesem neuen serverlosen Edge-Computing nicht einkalkuliert. Es könnte also mit einer positiven Überraschung gerechnet werden. Zudem ist die Internetnutzung durch Corona stark angestiegen, so dass Produkte, die das Internet schneller machen, sehr gefragt sein dürften.

Aussage von CEO:

Was die Einnahmen betrifft, so hat die Prognose, die wir in der Vergangenheit abgegeben haben, die zusätzlichen Einnahmen aus der neuen Version unseres Edge-Computers, Compute@Edge, nicht berücksichtigt, und wir sind noch nicht bereit, eine Prognose darüber abzugeben, was das bewirken wird, aber sie ist nicht in die vorherigen Zahlen eingearbeitet worden.

84% des Umsatzes von Fastly sind von Enterprise-Unternehmen, und nach dem letzten Gewinnbericht gibt der durchschnittliche Unternehmenskunde mehr als 550.000 Dollar pro Jahr aus.

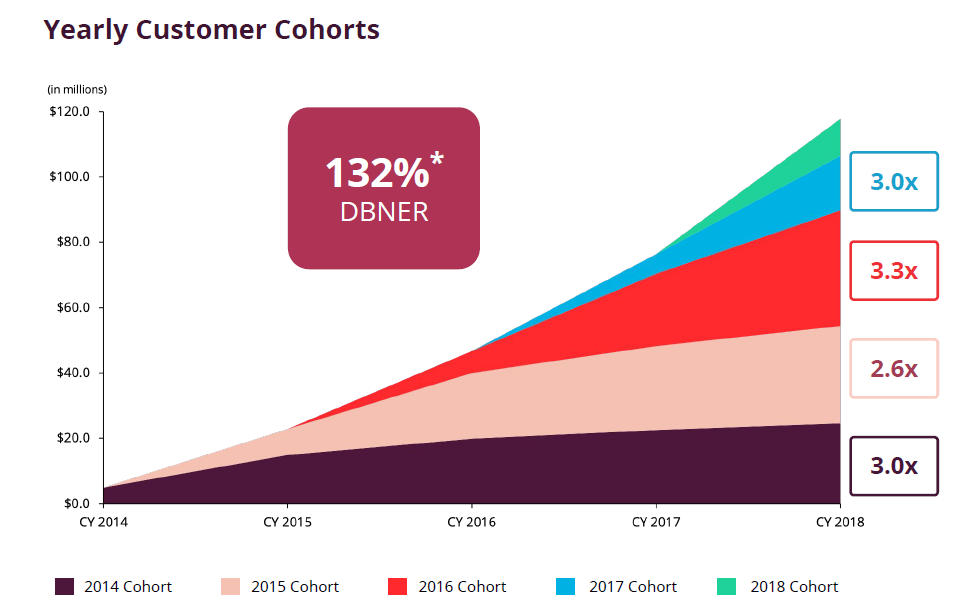

Umsatzwachstum durch bestehende Kunden

Verdient schnell Geld durch die Nutzung, genau wie Twilio. Das bedeutet, dass das Unternehmen eine eingebettete Wachstumsrate in seiner aktuellen Benutzerbasis hat. Bis zu diesem Punkt hat Fastly eine auf 137% Dollar basierende Netto-Expansionsrate (DBNER) im Kopf.

Das bedeutet, dass das Unternehmen ohne Kundenzugänge oder -abzüge eine eingebettete Wachstumsrate von 37% hat. Nun, da das Unternehmen skaliert, wird es unmöglich sein, diese Rate so hoch zu halten, aber in einer Welt, in der die Retention Rate in der Vergangenheit im allgemeinen bei etwas weniger als 100% beträgt, ist dies ein weiteres Wunderkind, das eine auf dem Dollar basierende Retentionsrate über 100% hat. Wenige Unternehmen haben über 100% bei dieser Kennzahl.

Hier ist ein Schaubild dieses DBNER und wie es das Wachstum an sich und von bestehenden Kunden beeinflusst. Ich finde dies äußerst aufschlussreich. Aber beachte, dass dieses Diagramm aus dem letzten Quartal stammt und die DBNER-Rate jetzt 137% beträgt.

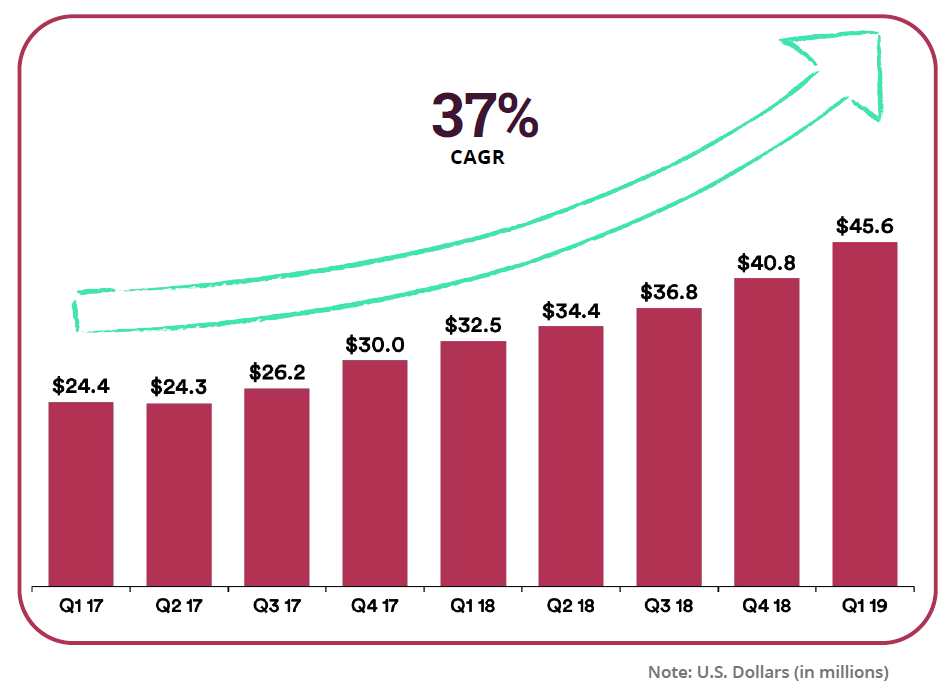

Hier ist das Umsatzdiagramm des Unternehmens

Marketsmith:

Anzahl neuer Kunden:

Wachsender Markt – Total Adressable Market (TAM)

Auch durch die Einführung von 5G wird der Bedarf an schneller lokaler Verarbeitung rapide steigen.

Hier eine schöne Grafik von Fastly, um die Vorteile gegenüber dem Erbe zu veranschaulichen.

Der wichtige Teil ist hier die Farbgebung. Die rosa Farbe zeigt, wo die Entwickler die Kontrolle haben, im Gegensatz zu der blauen Farbe, wo die IT die Kontrolle hat. Auch hier gilt: Fastly ist ein Unternehmen, das für Entwickler gebaut wurde. (Übrigens: Diese Entwicklung hin zu serverless computing ist keine gute Nachricht für Systemhäuser…)

Valuation

FSLY wird bei einem prognostizierten Gesamtjahresumsatz von ca. 200 Millionen Dollar mit einer Marktkapitalisierung von 1,89 Milliarden Dollar gehandelt, was zu einem Preis-Verkauf-Verhältnis von 9,8 führt.

Wenn das Unternehmen im nächsten Jahr ein Umsatzwachstum von 35% erreicht, haben wir ein Forward-P/S von 7,25.

Das ist nicht viel für ein junges Wachstumsunternehmen

Quellen:

Variety,

Statista 2020

likefolio

cml

Fool.com

alphaseek

Institutionelles Interesse

Wir sehen vier Zukäufe und zwei New Buys. Darunter Alex Sacerdote, der wohl erfolgreichste Hedge Fond Manager im Technologie-Sektor. Das ist positiv.

Charttechnik

Grünes Licht, sie zu akkumulieren. Da die Marktampel grün ist.