Earnings-Update vom 24.02.2021

ich hatte Five9 letztes Jahr im Mai ausführlich vorgestellt als sie bei rund 95$ notierte. Heute steht sie bei 180$. Die Aussichten sind weiterhin gut.

Zunächst sei gesagt, dass die internationale Expansion sehr gut läuft. Die Expansion ist sogar in Deutschland schon voll in Gange.

Quellen: Investors Präsentation

Five9 hat insgesamt ein tolles Quartal abgeliefert und eine gute Umsatzprognose für das Gesamtjahr abgegeben.

- Das Unternehmen lieferte ein Umsatzwachstum von 39% 📈 zusammen mit einem bereinigten EBITDA von 22,8%.

In der Softwarebranche gibt es eine „40er-Regel“ , die das Umsatzwachstum in % und das bereinigte EBITDA in % berücksichtigt und besagt, dass eine Zahl über 40 💪 sehr stark ist.

- Five9 lieferte 39% + 23% = 62% und übertraf damit diese goldene Regel um einiges 💪🚀

- Diese Aktie, fliegt nach wie vor ziemlich unterm Radar der Medien und der breiten Masse 👀

- Umsatz: 127,90 Mio. $ (39% Steigerung im Jahresvergleich) gegenüber den Analystenschätzungen von 115,21 Mio. $.

Das war ein krasser Beat ✅ - 100% des Umsatzes von Five9 ist Cloud-basiert. 93% des Umsatzes sind wiederkehrend 👀

- Bereinigtes EPS: 0,34 US-Dollar gegenüber Analystenschätzungen von 0,23 US-Dollar.

Dies war ein krasser Beat ✅ - EPS-Prognose für das Gesamtjahr: $0,77 gegenüber Analystenschätzungen von $0,84.

Das ist ein „Miss“. Aber besser einen geringeren Ausblick geben als zu hoch und dann später nicht erreichen. - Die Margen sind auch stark verbessert von 51,5% beim IPO auf 66,4% heute. D.h. mehr Gewinn.

- Der Cash-Flow ist auch sehr positiv. Das verringert die Gefahr von Offerings.

-

Update Mai 2020

Neubewertung

$FIVN ist aus dem langfristigen Aufwärtstrendkanal nach oben ausgebrochen. Sie hat den Breakout bestätigt und ist in einen steileren Aufwärtstrend gegangen. Sowas passier nicht oft. Was bedeutet das? Das bedeutet i.d.R., dass eine Neubewertung der Aktie erfolgt ist.

Dieser Ausbruch hat mich neugierig gemacht, so dass ich sie in meine Recherchearbeit aufgenommen habe.

Was ist passiert?

Five9 lieferte ein großartiges Quartal, gute Vorgaben für das folgende Quartal und eine vernünftige Prognose für das Gesamtjahr.

Das Unternehmen hat seine geschäftliche Stärke gefestigt.

Was die Gewinnmitteilungen (Earnings) betrifft, so bin ich nicht nur mit den Endergebnissen sehr zufrieden, sondern mit dem sicherlich wirklich seltenen Fall auch der Jahresprognose, die nicht nur gegeben wurde (sie wird von vielen Unternehmen I.d. R. vorenthalten), sondern im Grunde genommen die Erwartungen übertraf.

Kauf-Setup:

Idealer Kaufzeitpunkt war beim Breakout bei 84$ und vorgestern. Ich würde, wenn ich sie langfristig halten wollte, beobachten, ob sie nochmal zum Breakout-Kurs zurückkommt und dort eine erste Position eröffnen. Bedenke, es gibt nichts Stärkeres als ein etablierter Trend in einer Aktie. FIVN hat einen astreinen Langfristtrend aufzuweisen. Das ist eine Aktie, die man nach einer Korrektur getrost nachkaufen und die nächsten 2-5 Jahr halten kann. Jedenfalls so lange, sich die positiven fundamentalen Zahlen nicht verschlechtern.

Hier siehst Du den Langfristchart in der Monatsansicht:

Snapshot

Während dieser Abschnitt einen Überblick gibt, solltest Du in ein paar Sätzen und einigen Bildern die Grundlage der Story von Five9 (FIVN) verstehen. Und los geht’s.

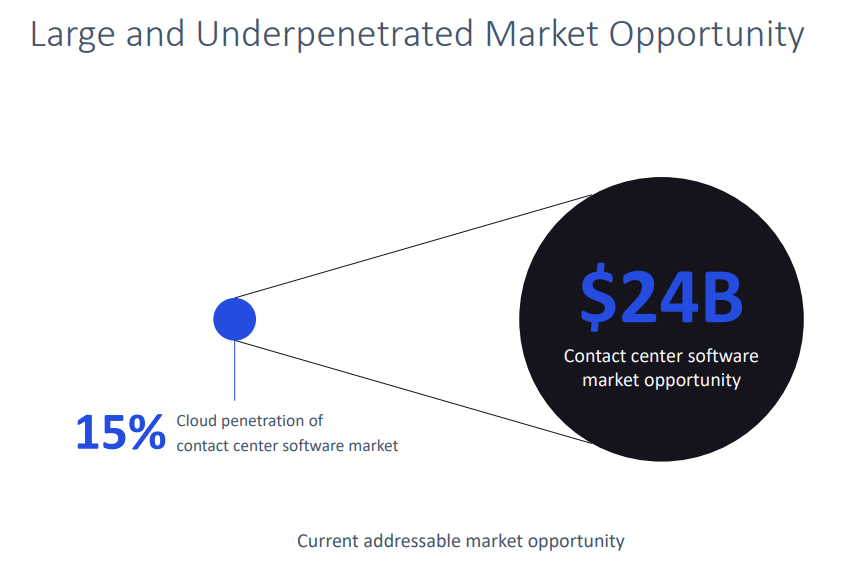

Five9 ist eine aufstrebende Plattform im cloudbasierten Call-Center-Bereich. Es ist die Cloud-Lösung für Callcenter, und das Unternehmen sieht darin die Chance eines globalen adressierbaren Marktes (GAM) von 24 Milliarden Dollar:

Es gibt einen zusätzlichen Markt von 210 Milliarden Dollar für Personalausgaben in Callcentern, von denen ein Großteil automatisiert werden könnte.

Etwa 15% der Anrufe werden in den nächsten zehn Jahren automatisiert werden; das entspricht einem Wert der Callcenter-Agentenarbeit von 38 Milliarden Dollar.

Es steht ein Generationswechsel bevor: „Digital Natives haben eine viel größere Vorliebe für Service, sie sagen, er sei genauso wichtig wie das Produkt. (Five9 CEO an Capital Market Labs in einem Einzelinterview am 22.11.2019).

Zum Partner-Ökosystem des Unternehmens gehören Unternehmen wie Salesforce, Oracle, Microsoft, Google und IBM, um nur fünf von mehr als fünfzig zu nennen.

Das Unternehmen verfügt über „mehrere Vektoren für langfristiges Wachstum“, die über die Einführung von Clouds und künstlicher Intelligenz hinausgehen, aber auch den Kern der Sache betreffen – eine Revolution, die den Kundensupport in ein Profitcenter verwandelt.

Unternehmen mögen denken, dass Call-Center wertvoll sind, aber sie wissen auch, wenn alles in der Cloud verbunden ist und die Daten eine KI-Schicht zur Umsatzsteigerung schaffen können, dann kann sich „der Kundenfriedhof“ in „das Profitcenter des Unternehmens“ verwandeln.

Dies ist die optimistische These von Five9.

Die große (überwiegende) Mehrheit der Call Center ist nicht Cloud-basiert, und die meisten sind nichts anderes als Telefonie. Dies führt dazu, dass die Kunden unzufrieden sind und die Kosten außer Kontrolle geraten, wobei eine Größenordnung ohne noch mehr Kosten fast unmöglich ist.

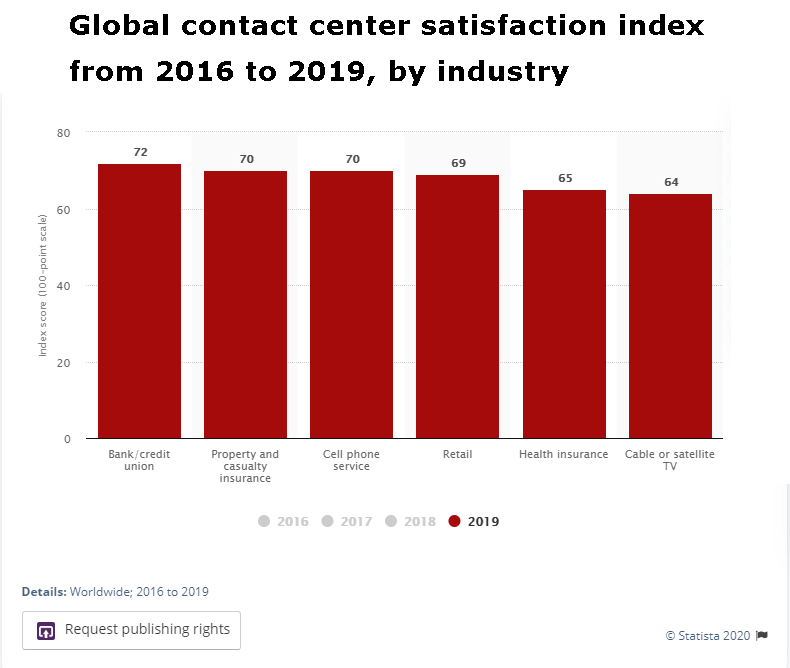

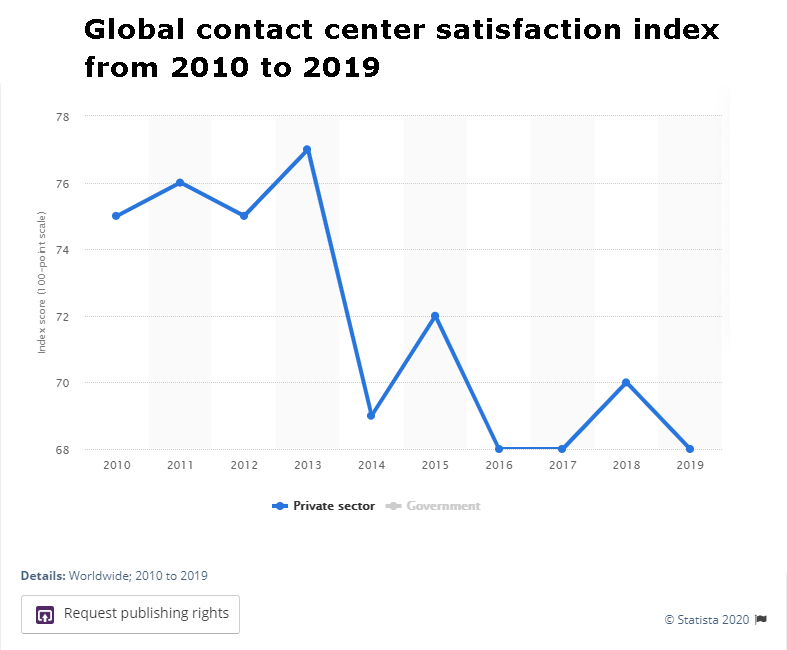

Schau Dir die Zufriedenheitsbewertungen ab 2019 an:

Der Fachbegriff für diesen Trend ist „schlecht“.

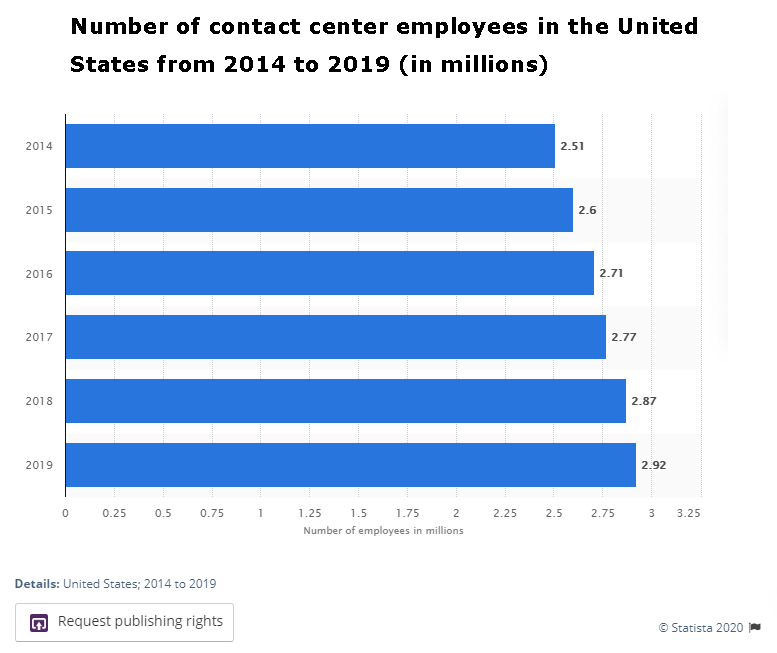

Aber gleichzeitig boomt die Beschäftigung in Callcentern.

Die Zahl dieser Call-Center nimmt also zu und die Zahl der Menschen nimmt zu, aber die Zufriedenheit wird immer schlechter.

Es kommt ein neuer Akteur mit einer neuen Idee – den Kundendienstteil des Unternehmens in ein Technik-Center zu verwandeln – künstliche Intelligenz (KI) einzusetzen, über die Telefonie hinauszugehen, Datenanalysen hinzuzufügen, in die Cloud zu stellen und alles in ein Profitcenter zu verwandeln.

Kunden glücklicher und schneller machen – Unternehmen profitabler machen. Das macht die Skalierung einfacher, schneller und kostengünstiger.

Dies ist die grundlegende Verlagerung, die auf das Callcenter zukommt, und Five9 (FIVN) ist führend in diesem Bereich.

Die Einnahmen boomen, da die operative Hebelwirkung einsetzt, was stärkere Rentabilitätskennzahlen erzeugt. Der Markt ist riesig – er verändert sich, und Five9 ist der Gewinner.

That´s it!

Earnings

* Umsatz: 95,1 Millionen Dollar (28% Steigerung gegenüber dem Vorjahr und ein Allzeithoch) gegenüber Analystenschätzungen von 89,62 Millionen Dollar.

Das war ein „beat“

Hier ist eine Tabelle der Einnahmen:

91% der Einnahmen des Unternehmens sind wiederkehrende Einnahmen, und es lieferte eine auf dem Dollar basierende Nettoexpansionsrate (DBNER) von 103%. Wiederkehrende Einnahmen sind für jeden Unternehmer ein Traum!!!

* Angepasster EPS: $0,17 gegenüber Analystenschätzungen von $0,15.

Dies war ein BEAT

* Umsatzprognose für das nächste Quartal: $91 Millionen gegenüber Analystenschätzungen von $89,53 Millionen.

Dies war ein BEAT

* EPS-Guidance für das nächste Quartal: $0,15 – $0,16 gegenüber Analystenschätzungen von $0,15.

Dies war ein kleiner BEAT

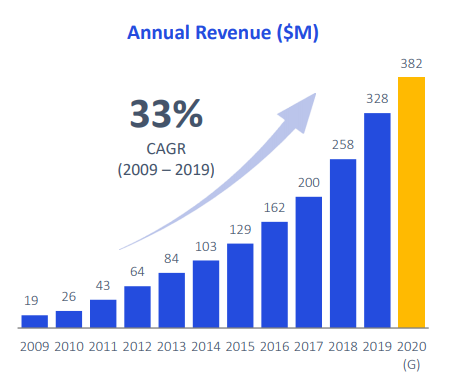

* Umsatzprognose für das Gesamtjahr: 382 Millionen USD gegenüber Analystenschätzungen von 381,27 Millionen USD.

Dies war ein BEAT

* EPS-Guidance für das Gesamtjahr: $0,74 gegenüber Analystenschätzungen von $0,84.

Dies war ein MISS.

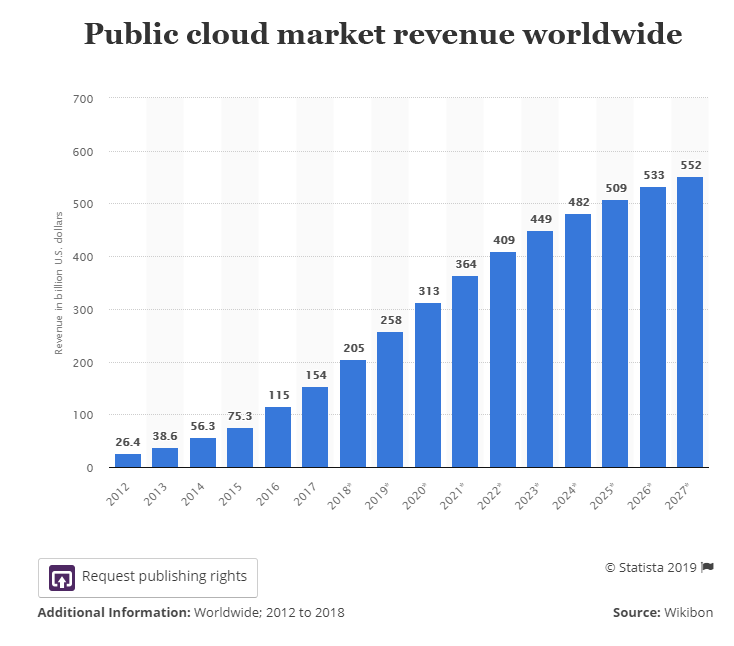

Das grundlegende Thema – Die These

Die Cloud-Unternehmen haben Rückenwind durch das anhaltende Wachstum im Cloud-Bereich. D.h. Fivn9 profitiert von dem übergeordneten Wachstum in dem Cloudsektor.