Neu! Weitere Analyse von mir:

Interesse der Big Boys

Zunächst schaue ich auf das Interesse der Big Boys. Das schaut gut aus. Wobei wir im 4Q noch eine Zunahme sehen werden.

Citron war bärisch im Mai 2019 und auf der Short-Seite. Citron Research wies auf Probleme bei Jumia Technologies hin im Mai 2019, die nach eigenen Angaben finanzielle Diskrepanzen, betrügerische Bestellungen und Ineffizienz des Unternehmens einschloss.

Citron ist mittlerweile sehr bullisch, Report

„Jumia hat sein Geschäft verändert und aufgrund der Pandemie eine höhere Akzeptanz erfahren, was dem E-Commerce-Unternehmen laut Citron hilft, in einem aufstrebenden Markt profitabel zu werden.“

„Allein ihre Positionierung in Afrika (z.B. Logistik, Technologie, Mitarbeiter, Marke) sollte mindestens $7 Milliarden oder $100 pro Aktie wert sein“, sagte Citron in einem neuen Bericht.

Jumia verschickt jährlich 20 Millionen Pakete an Städte und ländliche Gebiete in 11 Ländern.

„Jumia steht im Epizentrum dieser Bewegung und ist der einzige E-Commerce-Anbieter in Afrika“, so der Bericht.

Im 1. Quartal 2020 verdoppelte die in Großbritannien ansässige Baillie Gifford Investmentfirma ihre Position und wurde damit zum größten institutionellen Investor in JMIA. Sie

ist zu beachten, dass sie auch der zweitgrößte Aktionär von MELI, ein Top-10-Aktionär von SE ist.

Die Zahlen

Afrika ist ein gigantischer Markt!

Die Geschäftszahlen auf einen Blick

Jumia nimmt die gesamte Afrikanische Wirtschaft online, helfen kleinen und großen Menschen/Unternehmen zu wachsen und neue Verbraucher zu erreichen. JMIA will den eCommerce in ganz Afrika dominieren.

Sie sind die führende panafrikanische E-Commerce-Plattform.

Stärkung von Jumia als Verkaufsplattform der Wahl für große Marken in

Afrika

JMIA dominiert ePayment in Afrika

JumiaPay hat das Potenzial, zu einem führenden panafrikanischen Zahlungs- und Fintech-Player

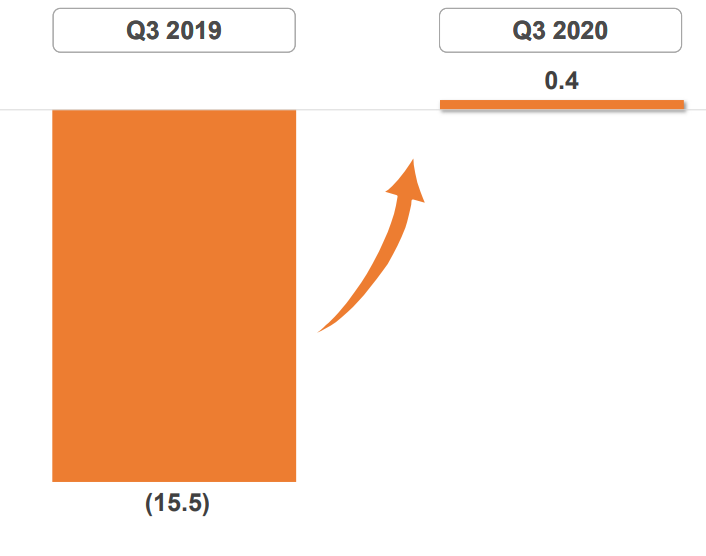

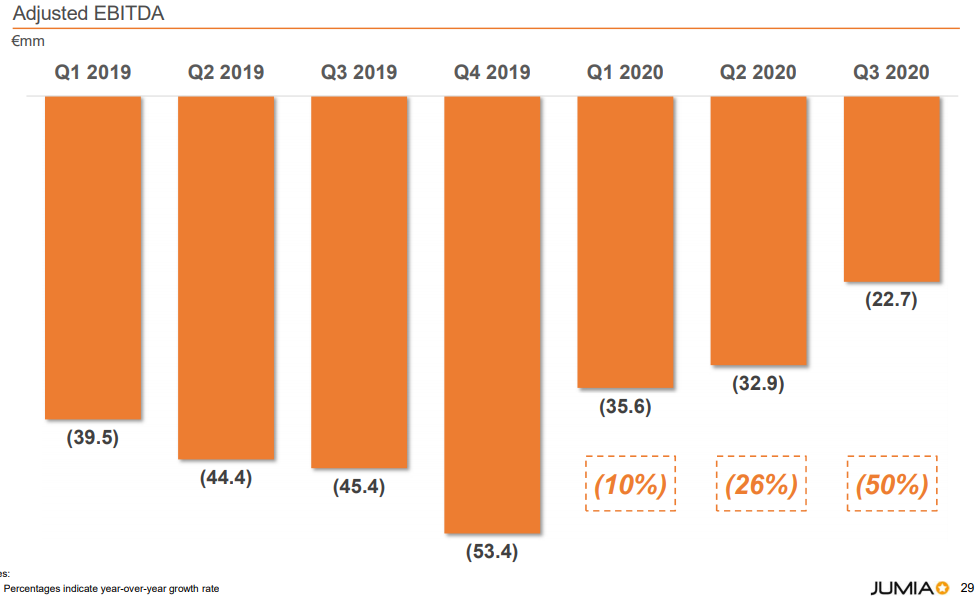

Sie reduzieren weiterhin unseren bereinigten EBITDA-Verlust

Steigende Kundenbindung/-treue

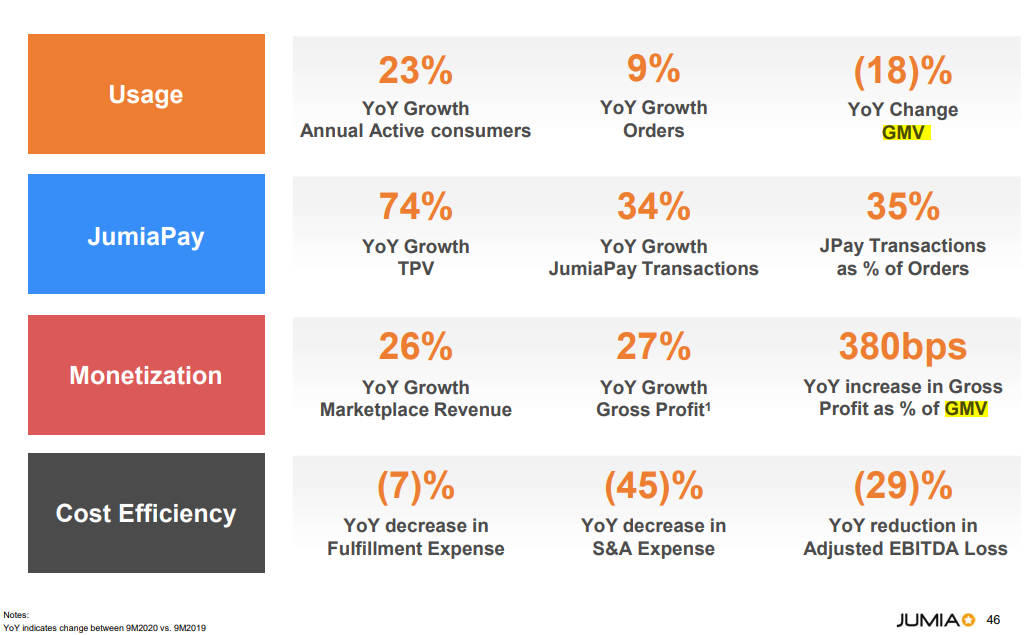

JumiaPay TPV wuchs um 50% und erreichte auf der Plattform 26% der GMV (Bruttowarenwert)

Bruttomargen auf Rekordlevel

Weitere Einsparungen bei Fusionen und Übernahmen, da sich die Rationalisierungsbemühungen auszuzahlen beginnen. Die geringen Kosten tragen zu höheren Margen bei.

Geschäftszahlen

Im 3. Quartal 2020 erreichten sie zum ersten Mal den Meilenstein von Breakeven vor G&A-Kosten

TAM (Total Adressable Market)

Beachtlich! Dürfte dem Unternehmen für die nächsten Jahr genug Wachstum bieten und damit dem Aktienkurs.

Starke Verbreitung über alle viele Industrien und Fortune 100 Unternehmen

Stark gestiegene Bruttomargen. Ein Traum die Marge.

Starke Cash Flow Generierung

Wieder haben wir es mit einem innovativen Unternehmen zu tun, das vorhandene Strukturen digital transformieren will.