![]()

DIE CLOUD-DATENPLATTFORM

SNOWFLAKE ERMÖGLICHT DIE WICHTIGSTEN DATEN-WORKLOADS ÜBER EINE EINZIGE ZENTRALE PLATTFORM

Das IPO des Jahres

Snowflake ist der am meisten erwartete Börsengang (IPO) des Jahres. Und das Unternehmen hat sogar die Value-Legende Warren Buffet dazu inspiriert, zu investieren! Vielleicht, weil das Unternehmen im vergangenen Geschäftsjahr ein himmelhohes Umsatzwachstum von 173% und 121% im letzten Quartal mit einer rekordverdächtigen Net Retention Rate von 158% erzielte – das ist die höchste aller Public-Cloud-Unternehmen zum Zeitpunkt der Börsennotierung.

Aber gleich eines vorweg. Der Anleger sollte schon im Vorfeld entscheiden, wie viel er bereit ist für die Aktie zu zahlen, da Snowflake die Obergrenzen dessen, was eine überzogene Börsenbewertung bedeutet, testen wird. Ich werde wie üblich abwarten.

Snowflake verfügt über starke Finanzkennzahlen für einen Börsengang im TechnologiebereichDas Unternehmen erzielte in dem am 31. Januar endenden Fiskaljahr ein Wachstum von 173% von 96,7 Millionen USD auf 264,7 Millionen USD bei einer Bruttogewinnmarge von 56,2%. Diese Bruttomargen liegen unter dem, was Cloud-Unternehmen in der Lage sind, zu erreichen. In den ersten sechs Monaten des Geschäftsjahres, das im Juli endete, stiegen die Einnahmen im Jahresvergleich um 133% von 104 Millionen US-Dollar auf 242 Millionen US-Dollar, wobei sich die Bruttogewinnmargen auf 61,5% verbesserten.

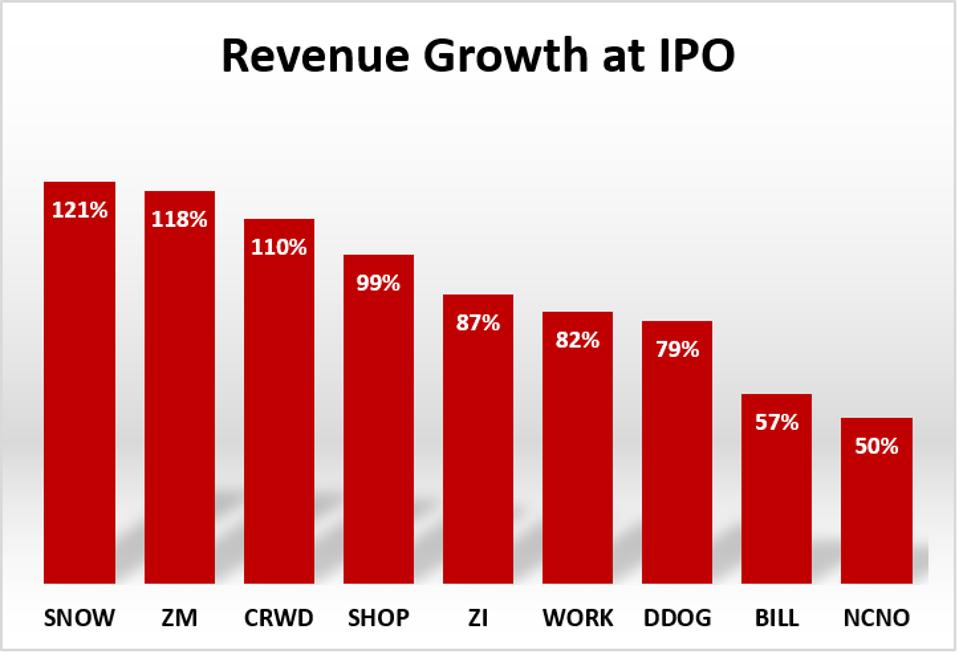

Im letzten Quartal meldete das Unternehmen ein Wachstum von 121%. Hier ist schon innerhalb kurzer Zeit ein Rückgang festzustellen, denn Snowflake pendelt sich von 173% Wachstum auf 133% Wachstum und jetzt auf 121% Wachstum ein. Dies ist jetzt nicht wirklich negativ, sondern völlig normal für stark wachsende Techunternehmen, dass das Wachstum sich verlangsamt. Ein dreistelliges Wachstum ist immer noch grandios! Interessant ist ein Vergleich mit anderen SAAS Unternehmen beim Börsengang. Wie man schnell sieht, ist Snowflake Spitzenreiter beim Umsatzwachstum

Quelle: Forbes.com

Allerdings macht Snowflake noch hohe Verluste. Die Verluste verdoppelten sich ab dem Fiskaljahr 2019, wobei die Nettoverluste von 178 Millionen USD auf Nettoverluste von 348,5 Millionen USD im Fiskaljahr 2020 anstiegen.

Die Net Retention Rate beträgt aber 158% – die höchste je aller Unternehmen beim Börsengang.

Interessant ist die Wachstumsrate gemessen an dem Alter des Unternehmens. Hier stechen zwei meiner Fokusaktien SNOW aus. ZM und CRWD sind stärker in der Hinsicht. Aber dennoch, das Wachstum von SNOW ist beeindruckend.

Management

Einer der wichtigsten Faktoren bei der Fundamentalanalyse ist das Management. Was taugt das Management?

Die vielleicht beeindruckendste Schlüsselkennzahl bei der S-1-Anmeldung ist das Wachstum des Prozentsatzes der Kunden mit einem Produktumsatz von mehr als 1 Million Dollar. Dieser ist beträchtlich von 14% im Geschäftsjahr 2019 auf 41% im Geschäftsjahr 2020 gestiegen. Es gibt Anzeichen dafür, dass High-End-Kunden weiterhin wachsen, wobei der Anteil der High-End-Kunden in den ersten sechs Monaten des Jahres 2020 bei 56% liegt, verglichen mit 22% im Vorjahreszeitraum.

Dieses Wachstum hat der neue CEO, Frank Slootman, gedeichselt, er weiß eindeutig, wie man ein Unternehmen für ein (IPO) attraktiv und noch erfolgreicher macht. Das Unternehmen hat nicht nur schnell den Gürtel in Bezug auf die Nettoverluste enger geschnallt, sondern in den letzten zwölf Monaten auch die Zahl der Kunden von 1.547 auf 3.117 verdoppelt. Dazu gehören 7 der Fortune-10-Unternehmen und 146 der Fortune-500-Unternehmen. Und Frank Slootman ist kein Unbekannter.

Slootman war zwischen 2011 und 2017 CEO von ServiceNow und steigerte den Jahresumsatz von 75 Millionen Dollar auf 1,5 Milliarden Dollar. Erreicht wurde dies durch die Diversifizierung des Produkts über die IT-Abteilung hinaus.

Für viele Investoren ist das Management ein Schlüsselfaktor bei der Entscheidung, ob sie investieren oder nicht. Hier feuert Snowflake aus allen Rohren.

Was ist das Geschäft von Snow?

Kurz gesagt, sie betreiben ein Data Warehouse als SaaS/Clouddienst, das das Betreiben einfacher macht als es bei der Konkurrenz Der Fall ist. Ich will nicht in die technischen Details gehen aber eine Sache für die IT´ler sei erwähnt. Die Queries werden mit Standard-SQL für Analysezwecke durchgeführt und lassen sich in die Programmiersprachen R und Python integrieren. Das Unternehmen bietet die Möglichkeit, alle inkongruenten Datentypen in einem einzigen Data Warehouse zu verarbeiten. Da auf die Daten über SQL zugegriffen werden kann, ist die Akzeptanz bei den Entwicklern weit verbreitet, da es sich um die gängigste Datenbanksprache handelt.

Risiko

Die Bewertung wird beim IPO zu hoch sein, um direkt zu kaufen. Üblicherweise kommt der Aktienkurs nach 2 Monaten deutlich zurück. Oft nach einer parabolischen Formation. Dann schlägt meine Stunde. Für Swingtrades könnte sie vorher schon interessant sein. Für das Langfristdepot wird sie interessant, wenn sie eine größere Korrektur durchmacht hat.

Dann ist da noch die Konkurrenz. Amazon, Azure, Google haben eigene Data Warehouse Produkte aber die Kunden verbinden sich lieber mit Snowflake. Eine Studie, Enterprise Technology Research, zeigt, dass 80% der AWS-Kunden planen, 2020 mehr für Snowflake auszugeben als 2019, wobei 35% Snowflake als neues Produkt hinzufügen, verglichen mit 12%, die Redshift als neues Produkt hinzufügen. In Azure planen 78%, mehr für Snowflake auszugeben, 41% planen, neue Snowflake hinzuzufügen. Bei Google Cloud planen 80% eine Erhöhung der Ausgaben für Snowflake. Wir können sehen, dass die Kunden entschieden haben. Weitere Infos zur Konkurrenz.

Fazit

Nur weil Buffet in Snowflake investiert, springe ich nicht auch von der Brücke. Wir sind ja nicht Buffet, der die Aktienanteile für einen Bruchteil des IPO-Kurses bekommen hat. Ich warte bis die Euphorie ab ebbt und schlage dann evtl. zu. Auf jeden Fall kommt Snow in die Fokusliste.