Im Gold-Report von voriger Woche habe ich Senior und Mid-Tier Minenaktien vorgestellt. Die Explorations- und Junior-Minenaktien fehlten noch. Aus gutem Grund, die etablierten Dickschiffe bedürfen weniger Recherche und sind weithin bekannt. Die Junior sind es nicht, viel riskanter und bedürfen tieferer Recherche. Größeres Risiko bedeutet aber auch potentiell höhere Gewinne. Also womöglich Tenbagger-Potential.

Es ist der Traum eines jeden Anlegers, eine Aktie zu kaufen, bevor sie zum Höhenflug ansetzt. Wie viele meiner Premium-Member erfahren haben, gelingt mir das zwar relativ oft. Die Kunst ist aber nicht nur früh solche Aktien zu entdecken und zu kaufen sondern auch rechtzeitig abzuspringen bevor der Rakete der Sprit ausgeht. Gott sei dank ist mir das Kunststück wieder vor dem Crash gelungen. Dann heißt es Geduld haben bis sich eine neue Welle irgendwo aufbaut. Minenaktien gehören seit jeher zu dem Kreis der potentieller Tenbagger. Sie profitieren von einem Crash überproportional. Somit ist jetzt die Zeit, sich langsam mit den spekulativen Minenaktien zu beschäftigen, die das höchste Kurspotential versprechen bevor sie eine „Welle“ aufbauen. Leider gilt auch bei Minenaktien: Auf jede Kirkland Gold (+2400% in fünf Jahren) oder Great Bear Resources (Kurs vervierzigfacht!) kommt eine Vielzahl Rohrkrepierer. Was uns zu der Frage bringt, auf was man achten sollte.

Achtung! Tenbagger-Spekulationen sind riskant. Daher sollte man sie im Depot nur gering gewichten und nicht auf nur auf wenige Titel setzen, um das Risiko zu verteilen.

Der Minenzyklus ist ein wichtiges Kriterium für Investmententscheidungen. Am Anfang eines solchen Zyklus stehen klassische Explorationsunternehmen mit geringer Marktkapitalisierung. Die Finanzierung zur Durchführung erster Bohrungen erfolgt meist über Family and Friends. Wenn die Exploration erfolgreich ist, geht der Kurs in der Regel durch die Decke. Im nächsten Schritt müssen Genehmigungen eingeholt und Machbarkeitsstudien verfasst werden. In dieser Phase geben die Aktienkurse nach, weil die positive Erwartung der Investoren eigentlich nicht mehr übertroffen werden kann. Häufig gibt es im Genehmigungsprozess Verzögerungen, mögliche positive Überraschungen sind selten. Danach startet der Produktionsbeginn, und der Aktienkurs dreht wieder nach oben. In dieser Phase, die aus meiner Sicht besonders attraktiv ist, werden mittelgroße Juniors häufig Ziel von Übernahmen. Große Minen wie Barrick Gold oder Goldcorp explorieren ja kaum, sondern suchen eher geeignete Übernahmekandidaten.

Der ideale Tenbagger-Kandidat

Einen Tenbagger aufzuspüren gleicht der Suche nach der Stecknadel im Heuhaufen, denn die meisten Unternehmen sind keine Geheimtipps mehr.

Es gibt einiges zu beachten beim Screenen von potentiellen Tenbaggern unter den Minenaktien:

Checkliste

- Management hat bereits in der Vergangenheit gut gearbeitet

- Das Minenprojekt bietet eine reele Chance auf schnelle Explorationserfolge

- Die Mine liegt in einem minenfreundlichen Land

- Steigende Edelmetallpreise wirken als zusätzlicher Hebel

- Hat ein institutioneller Anleger (SmartMoney) schon in dieses Unternehmen investiert?

- Tenbagger sind naturgemäß hochspekulativ. Daher sollte man sie in seinem Edelmetalldepot niedrig gewichten. Max. 10-30%. Eine Alternative zu Tenbaggern sind langlaufende, billige Calls auf Senioren und Mid-Tier. Für Junior-Aktien existieren in der Regel keine Optionen.

Im Nachfolgenden bespreche ich einige Minenaktien, denen ich nach meinen Recherchen eine realistische Chance einräume durchzustarten, wenn der Markt sich etwas beruhigt.

Auryn Resources – $AUG (WKN: A1404Y) – aussortiert

Nach einer Akquisition, die von den Aktionären nicht honoriert wurde, ist die Aktie stark gefallen. Evtl. ist sie ein Turnaroundkandidat.

Neuer Name: FURY GOLD MINES

Veteranen von Newmont Mining haben bei Erwerb und Exploration von Erzvorkommen in Kanada und Peru viel Geld verbrannt. Die Aktie hat die Chance ein Tenbagger zu werden, wenn es dem Unternehmen gelingt, eines dieser Projekte zum Erfolg zu bringen. Es dauerte drei Jahre, bis Auryn das Curibaya-Landpaket erfolgreich konsolidiert hatte. Das Warten scheint sich zu lohnen. Auryn kontrolliert nun 11.000 Hektar, auf denen eine extrem hochgradige Silber-, Gold- und Kupfermineralisierung in drei Gebieten identifiziert wurde. Vorläufige Explorationsarbeiten von Auryn deuten darauf hin, dass die hochgradigen Vorkommen möglicherweise umfangreicher sind als bisher angenommen und bestätigen die reiche Kapazität des Gebietes. Es werden zwei Hauptmineralisierungsstile beobachtet, d.h. epithermale Gold-Silber- und Porphyr/Schwarnkupfer-Mineralisierungen mit mittlerer Sulfidierung.

Wer sich tiefer einlesen will findet bei Seeking Alpha einen relativ aktuellen Report: https://seekingalpha.com/article/4310514-auryn-resources-curibaya-enhances-bullish-case

Charttechnik

Charttechnik funktioniert in diesem Crash zur Zeit nur leidlich. Dennoch, Auryn ist an dem langfristigen Support angekommen und zeigt eine Umkehrkerze im Weekly. Eine Miniposition könnte man aufgrund der Chartsignale jetzt in Betracht ziehen.

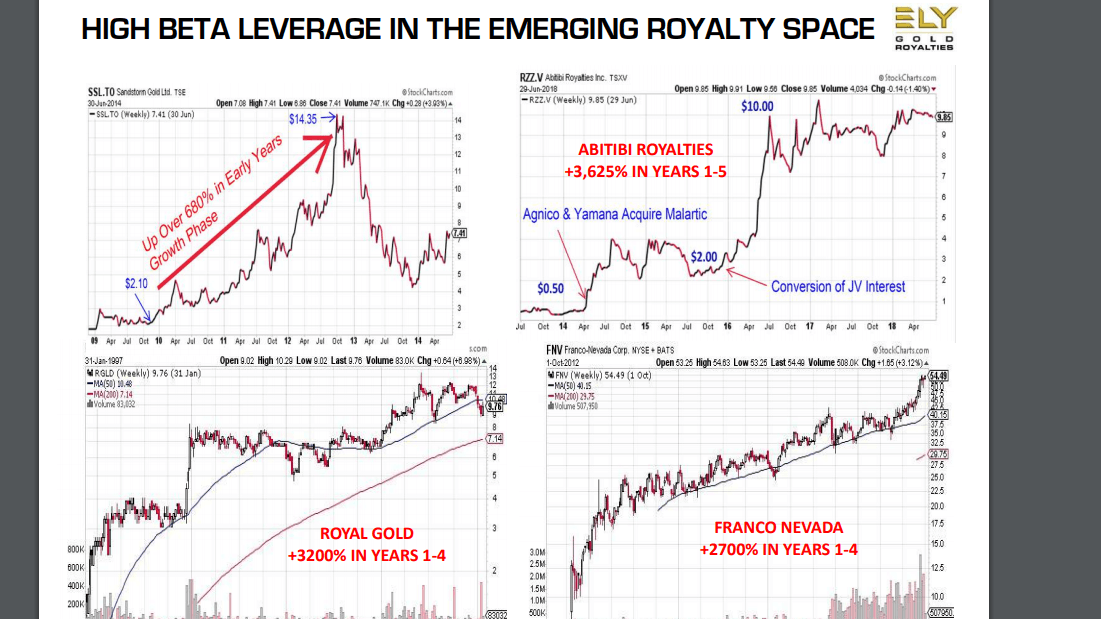

ELY Gold Royalty – ELYGF (WKN: A2JSL0)

Neuer Artikel: Massive Growth Potential

Ist eine junge Royalty (Lizenz)-Company, die seit Gründung im Jahr 2015 stark gewachsen ist. Durch Beteiligung eines großen Investors hat das Unternehmen genug Kapital gehabt, um weitere Assets zu erwerben.

Ein Lizenzunternehmen erzielt in der Regel einen Brutto- oder Nettogewinn aus jeder auf seinem Grundstück produzierten Unze und vermeidet die Risiken des Minenbaus, der Arbeitskräfte, der Energiekosten und der gesamten Investitionsausgaben – einschließlich der Exploration. Ely Gold Royalties (OTCQB:ELYGF) verdient Berücksichtigung für jene spekulativen Investoren, die nach einem potentiellen Tenbagger-Unternehmen suchen.

Hier ist ein Beispiel dafür, warum ich glaube, dass Ely Tenbagger werden kann. Schaut Euch die Kurssteigerungen ähnlicher kleiner Lizenzunternehmen an, die zu Juniors heranreiften.

Charttechnik

Sie hat wie alle Aktien eine scharfe Korrektur hinter sich. Allerdings ist sie am langfristigen Aufwärtstrend abgeprallt und der Aufwärtstrend ist immer noch intakt. Auch sie ist zur Zeit relativ günstig zu haben. Bei einem Rücksetzer in den Unterstützungsbereich, bietet sich der Kauf einer kleinen Position an.

EMX Royalty (WKN: A2DU32)

EMX ist auch Lizenzgeber. Es gibt wenige kaum Berichterstatter bei Seeking Alpha. Das sehe ich eher positiv. Wir wollen ja unentdeckte potentielle Tenbagger finden.

Viele Infos habe ich nicht gefunden. Nur der für 2021 erwartete Produktionsstart der Kupfermine in Serbien könnte für das Unternehmen zum Game Changer werden. Bei potentiellen Tenbaggern ist immer ein Katalysator gefragt damit die Aktie abhebt. Ein Produktionsstart ist ein solcher. Darüber hinaus verfügt es noch weitere interessante Projekte. Auf die ich aus Zeitmangel nicht näher eingehen möchte. Der Chart reicht mir im Grunde hier.

Charttechnik:

Der seit 2016 bestehende Aufwärtstrend ist trotz des scharfen Kursrückgangs noch intakt.Die Aktie hat stark korrigiert und ist nun auch günstig zu haben.

Impact Silver – ISVLF (WKN: A0HGWG) mein Favorit!

ist ein kleiner Silberförderer in Zentralmexiko. Wegen der niedrigen Silberpreise waren sechs Verlustjahre in Folge zu verzeichnen. Die Aktie ist eine ganz heiße Wette auf einen stark steigenden Silberpreis. In den Jahren 2004 bis 2006 hat das extrem gut funktioniert (+1500% Kursgewinn). 2009 in der Finanzkrise waren es innerhalb von 2 Jahren +1700%!

- Impact Silver ist ein erfolgreicher Silberproduzent mit der höchsten Hebelwirkung von Silber in der Industrie.

- Impact Silvres Minenportfolio reicht 500 Jahre zurück, das zweitälteste in Mexiko.

- Das Unternehmen hat sich in den letzten Jahren nach oben gearbeitet, hat keine Schulden und verfügt über ein großes Expansionspotenzial, auch bei Gold und Kupfer.

- Die Silberpreise müssen bei etwa 20 Dollar bleiben, damit die Investoren sowohl von höheren Margen als auch von der Ausweitung der Minenproduktion profitieren können.Robert Kientz, Author of DropShadow and founder of Gold Silver Pros, hat Impact Silver vor Ort besucht, um die Minen, das Landpaket und die Ressourcendaten zu überprüfen. Er habe mit dem Management, den Geologen und den Minenbetreibern gesprochen. Er glaubt, das Risiko ist relativ gering, aber das Potenzial ist umgekehrt ziemlich hoch.

Silberpreis-Empfindlichkeitsanalyse

Unter den Anlegern von Silberaktien ist es allgemein anerkannt, dass sie einen starken Hebel für den Silberpreis bilden. Boomende Rohstoffpreise bringen den Aktionären eine ansehnliche Belohnung.

Um die Vorteile des Besitzes von Impact-Aktien gegenüber dem Besitz des Rohstoffs Silber zu verstehen, hat Robert Kientz den Aktienpreis mit einem gewöhnlichen Silberindex verglichen, dem iShares Silver Trust (NYSEARCA:SLV). SLV ist ein Indexfonds, der den Wert des Silberpreises genau verfolgen soll und zu diesem Zweck Silber kauft. Der Fonds berechnet 0,5% Ausgaben und verkauft gelegentlich Silber, um diese zu bezahlen. Abgesehen davon ist er der engste Näherungswert für den Silberpreis, den wir zum Vergleich mit den Aktienpreisen von Primärsilberminen wie Impact verwenden können.

Während der Hochphase des Silberpreises von 2009 bis 2011, nach der letzten Finanzkrise, näherte sich der Rohstoffpreis der 50-Dollar-Marke. Wir können sehen, dass der prozentuale Anstieg des Aktienpreises von Impact Silver den des SLV-Index, der den Silberpreis verfolgt, bei weitem überstieg. Das Handelsvolumen von SLV war in diesem Zeitraum hoch, was zu einem positiven Akkumulationsindexwert führte. Der TTI-Indikator zeigt auch sehr starke Tendenzen bei den Schlusspreisabweichungen an, da der Silberpreis während der Bewegung jeden Tag aggressiv höher schloss. Mit anderen Worten, während der starken Hausse bei Silber, die durch das Volumen und die Akkumulation des Metalls unterstützt wird, profitieren Impact Silver-Anleger von einem sehr starken Preishebel gegenüber dem Rohstoff.

Nach dem Rückgang des Silberpreises bis 2015 gilt das Gegenteil für den Aktienpreis von Impact. Prozentual gesehen wird die Aktie des Unternehmens stärker als der Rohstoffpreis fallen.

Fazit der Fundamentalanalyse

Es ist unwahrscheinlich, dass das Unternehmen zahlungsunfähig wird, da es keine Schulden hat und über reichlich Bargeld in der Schatzkammer verfügt. Im Gegensatz zu vielen Edelmetallminen hat sich das Unternehmen während der jüngsten niedrigen Silberpreise deutlich nach oben gearbeitet. Dies ermöglichte ihnen das Überleben in einer für die primären Silberproduzenten düsteren Zeit, in der die Silbermarktpreise trotz der jährlich zunehmenden Verknappung des verfügbaren Silberminenangebots unter die Abbaukosten sanken.

Impact Silver hat die höchste Hebelwirkung auf den Silberpreis aller Bergbauunternehmen. Die positive Seite sind fantastische Renditen während der Hausse bei Silber, mit dem Potenzial für beträchtliche Verluste während der ausgedehnten Bärenmärkte bei Silber. Die jüngsten Trends der Fundamentaldaten des Silbermarktes (Verknappung) deuten auf eine neue Silberhausse hin, die für primäre Silberminen wie Impact ein gutes Vorzeichen hat. Das Unternehmen hat auch echtes Potenzial, in Gold- und Kupferbetriebe zu expandieren oder diese Bestände an einen interessierten Bieter zu verkaufen.

Dies sind Gründe, warum ich Impact auf diesem Markt für unterbewertet halte. Angesichts der Chancen auf anhaltend höhere Silberpreise und einer sich ausweitenden Mineralressourcenbasis sehe ich Impact Silver als einen Kaufkandidaten für Edelmetallinvestoren, die ein Silber-Engagement suchen.

Charttechnik

Das gleiche Bild, wie bei allen Aktien. Auch sie ist stark zurückgekommen. Wobei sie allerdings in den letzten Jahren einen massiven Boden (gelbe Linie) ausgebildet hat, der als Unterstützung dient. Wer auf den Turnaround bei Silber setzen möchte, ist mit Impact Silver als spekulativer, potentieller Tenbagger wohl ganz gut aufgestellt.

Skeena Resources – $SKREF (WKN: A2H52X)

ist der Favorit bei den Lesern des Börsenportals Seeking Alpha. Das Unternehmen will eine ehemalige Untertagemine von Barrick Gold in Kanadas Goldenem Dreieck in British Columbia wiederbeleben. Es besteht allerdings ein Risiko. Die Umweltbehörden könnten die Betriebserlaubnis verweigern. Der Fluss in der Nähe ist schon stark mit giftigen Schwermetallen belastet.

Aber an der Börse wird die Zukunft gehandelt bzw. Erwartungen. So war es ein aufregender Jahresauftakt für Skeena Resources (OTCQX:SKREF), mit weiteren positiven Bohrergebnissen in British Columbia, was der Aktie im Januar ein Kursplus von 100% bescherte.

Skeena war in den letzten Monaten beim Eskay Creek-Projekt sehr aktiv, und die jüngsten Bohrergebnisse deuten darauf hin, dass die Rohstoffe des Unternehmens wahrscheinlich weiter wachsen werden. Wie die unten stehende Tabelle zeigt, beläuft sich die aktuelle Ressourcenschätzung auf 3,9 Millionen Unzen Goldäquivalent mit einem Durchschnittsgehalt von 4,85 Gramm pro Tonne Goldäquivalent, und mehr als 80 % dieser Ressource kann im Tagebau abgebaut werden. Die Bohrabschnitte des Unternehmens in diesem Jahr waren jedoch nicht weniger als hervorragend, was darauf hindeutet, dass das Unternehmen mit hoher Wahrscheinlichkeit einen großen Teil der abgeleiteten Ressource (1,418 Millionen Unzen) zu den angezeigten Ressourcen bewegen wird. Darüber hinaus ist es möglich, dass wir einen leichten Anstieg der Gehalte dieser Ressource sehen könnten, da wir weiterhin mehrere Treffer von über 10 Gramm pro Tonne Goldäquivalent aus den Zonen 21A, 21E und HW sehen.

Charttechnik

Mittlerweile hat sich das Kursplus von rund 110% vom Januar wieder vollständig in Luft aufgelöst. So dass sich auch hier eine gute Kaufgelegenheit bieten könnte. Charttechnisch sehen wir eine Tannenbaum-Formation. An der Unterstützung, die sich von Nov. 2019 bis Jan. 2020 ausgebildet hatte, hat sie vor vier Tagen an jede Menge Käufer gefunden und die Aktie ist in der Folge wieder um ca. 35% in wenigen Tagen gestiegen. Was die Unterstützung betrifft, so ist die sie letzte Verteidigungslinie für die Bullen das Niveau. Ein Zusammenbruch unterhalb dieses Niveaus wäre eine bärische Entwicklung, die sicher die ganze Branche betroffen wird.

OSISKO GOLD ROYALTY

https://seekingalpha.com/article/4330549-osisko-gold-royalties-too-early-to-call

Macht Eure Hausaufgaben!

Junior-Minenaktien sind hochspekulativ. Mit Charttechnik kann man nur bedingt gute CRVs ermitteln. Solche Aktien kauft man besser nach dem Prinzip des Cost-Average Effects. Man beginnt mit einer kleinen Position und kauft regelmäßig nach, wenn man, ich betone, von der fundamentalen Seite des Unternehmens überzeugt ist. Ich habe versucht, die aus der fundamentalen Sicht aussichtsreichsten Tennbegger-Minenaktien zu recherchieren. Aber man muss sich bewusst sein, dass solche Aktien großen Schwankungen unterworfen sind!

Als Depotbeimischung ist Gold- und Silber derzeit attraktiv. Zum einen, weil der Goldpreis ordentlich gestiegen, die Goldaktien aber stark gefallen sind und bei den Unsicherheiten, die in Zukunft nicht weniger werden, vermutlich noch stark steigen werden. Zum anderen ist Silber extrem gefallen, so dass man antizyklisch eine kleine Position aufbauen könnte.

Aufbau eines relativ defensiven Depots:

Eine mögliche Unterteilung des Depots könnte wie folgt aussehen:

- Mid tier (30%), (low-risk)

- Senior (40%), (very low-risk)

- Riskante Growth-Companies (high risk) (10-30%)

Man sollte nicht zu wenig Eier ins Nest legen. Es bietes sich an, von den potentiellen Tenbaggern alle ins Depot aufzunehmen, um das Risiko zu verteilen